| 学習内容 |

|

約束手形とは

約束手形とは、振出人が受取人に対して、一定の日に一定の金額を支払うという約束を記載した証券です。

振出人とは、約束手形を振り出した人のことで、約束手形に記載した金額を支払う人です。

受取人とは、約束手形を受け取った人のことで、約束手形に記載した金額を受け取る人です。

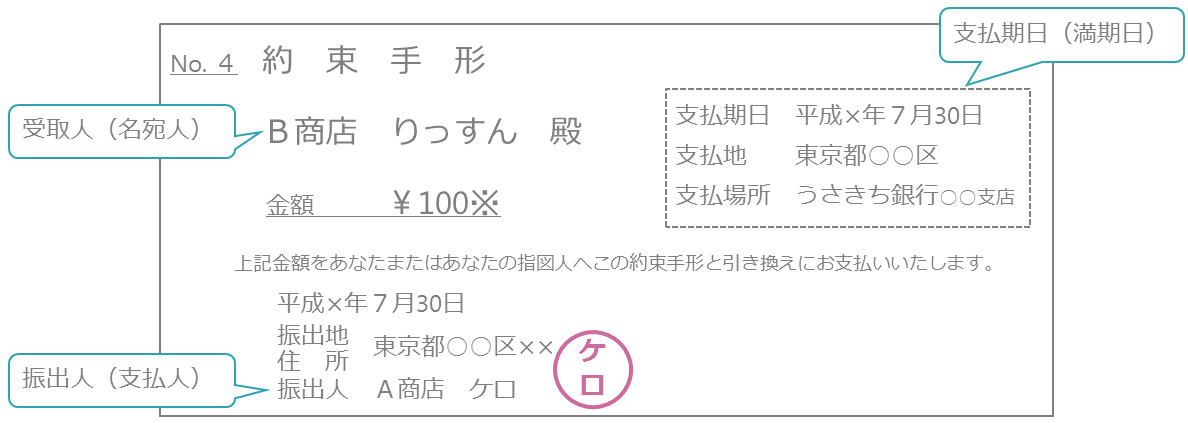

これは約束手形の例です。

この約束手形には、受取人の欄にB商店、金額の欄に100円、振出人の欄にA商店、支払期日の欄に7月30日と記載されています。

なので、7月30日にA商店がB商店に100円支払うことになります。

約束手形の振出しの処理

約束手形振出時の処理

約束手形を振り出した場合、あとで手形代金を支払う義務が生じます。

この義務は「支払手形」で処理します。

支払手形は負債なので、増えたら貸方、減ったら借方に記入です。

仕訳の確認

【例4-1】を見てください。

【例4-1】

A商店はB商店から商品100円を仕入れ、代金として約束手形を振り出して渡した。

約束手形を振り出したことで、あとで手形代金を支払う義務が生じますので、支払手形で処理します。支払手形は負債なので、増えたら貸方です。

手形代金支払時の処理

支払期日に手形の代金を支払うと、手形代金を支払う義務が消滅しますので、支払手形の減少として処理します。

仕訳の確認

【例4-2】を見てください。

【例4-2】

約束手形100円の支払期日となり、当座預金口座から100円が引き落とされた。

この例では、手形の代金を当座預金口座から支払っています。

支払うことで、手形の代金を支払う義務が消滅しますので、支払手形の減少として処理します。

支払手形は負債なので、減ったら借方に記入です。

約束手形の受取り

約束手形受取時の処理

約束手形を受け取った場合、あとで手形の代金を受け取る権利が生じます。

この権利は「受取手形」で処理します。

受取手形は資産なので、増えたら借方、減ったら貸方に記入します。

仕訳の確認

【例4-3】を見てください。

【例4-3】

B商店はA商店に商品100円を売り上げ、代金として約束手形を受け取った。

約束手形を受け取った場合、あとで手形の代金を受け取る権利が生じますので、受取手形で処理します。

受取手形は資産なので、増えたら借方に記入です。

手形代金回収時の処理

支払期日に手形の代金を受け取ると、手形代金を受け取る権利が消滅しますので、受取手形の減少として処理します。

仕訳の確認

【例4-4】を見てください。

【例4-4】

約束手形100円の支払期日となり、当座預金口座に100円が振り込まれた。

この例では、手形の代金を当座預金口座で受け取っています。

受け取ることで、手形の代金を受け取る権利が消滅しますので、受取手形の減少として処理します。

受取手形は資産なので、減ったら貸方に記入です。

コメント