| 学習内容 |

|

消耗品購入時の処理

文房具やコピー用紙など、金額が低く、短期的に消費されるものを消耗品といいます。

消耗品は、使っていない分は資産ですが、使った分は費用となります。

消耗品の処理方法は2通りあります。資産処理と費用処理です。

資産処理

資産処理の場合、消耗品を買ってきたときに消耗品で処理します。

消耗品は資産なので、増えたら借方に記入します。

費用処理

費用処理の場合、消耗品を買ってきたときに消耗品費で処理します。

消耗品費は費用なので、増えたら借方に記入します。

仕訳の確認

事例を使って確認しましょう。

【例11-17】を見てください。

【例11-17】

消耗品¥100を購入し、代金は現金で支払った。

資産処理

![]()

資産処理の場合、買ってきたときに消耗品で処理します。

消耗品は資産なので、増えたら借方に記入です。

費用処理

![]()

費用処理の場合、買ってきたときに消耗品費で処理します。

消耗品費は費用なので、増えたら借方に記入です。

決算日の処理

消耗品は、使っていない分は資産、使った分は費用として処理する必要があります。

資産処理

資産処理の場合、買ったときに資産として処理していますので、使った分を費用に振り替える必要があります。

費用処理

費用処理の場合、買ったときに費用として処理していますので、使っていない分を資産に振り替える必要があります。

仕訳の確認

事例を使って確認しましょう。

【例11-18】を見てください。

【例11-18】

決算において、消耗品¥100のうち、未使用高は¥30である。

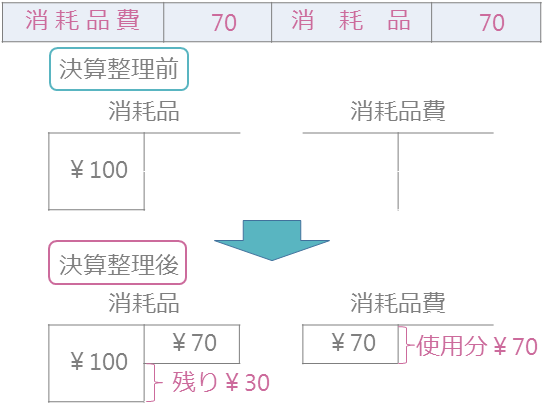

資産処理

資産処理の場合、買ってきた消耗品100円がすべて消耗品として計上されていますので、使った分を消耗品費に振り替える必要があります。

100円のうち、使っていないのは30円分であり、70円分使ったことになりますので、70円分を消耗品から消耗品費に振り替えます。

その結果、消耗品勘定は30円に、消耗品費勘定は70円になります。

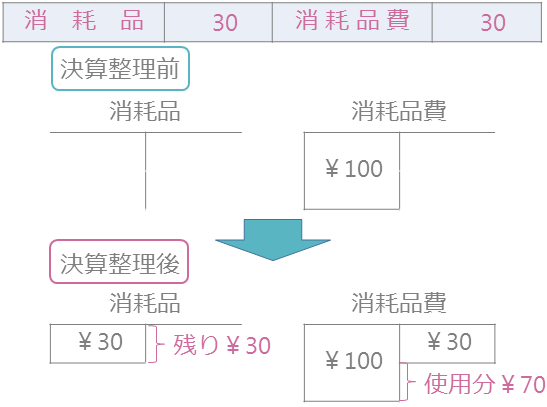

費用処理

費用処理の場合、買ってきた消耗品100円がすべて消耗品費として計上されていますので、使っていない分を消耗品に振り替える必要があります。

100円のうち、使っていないのは30円分なので、30円分を消耗品費から消耗品に振り替えます。

その結果、消耗品勘定は30円に、消耗品費勘定は70円になります。

仕訳を行った結果を見てみると、資産処理と費用処理のどちらの方法でも、決算整理後の消耗品と消耗品費の残高は同じになっていることがわかります。

コメント