| 学習内容 |

|

商品の仕入

商品売買の処理方法には、「三分法」や「分記法」がありますが、3級では主に三分法を前提とした処理が問われるので、三分法を前提に説明します。

三分法は、商品の売買取引を「仕入」「売上」「繰越商品」の3つの勘定科目で処理する方法です。

仕入時

「仕入れる」とは、お店の売り物である商品を買ってくることです。

商品を仕入れたら「仕入」という勘定科目で処理します。

仕入は費用なので、増えたら借方、減ったら貸方に記入します。

商品を仕入れるときに現金で支払うこともありますが、頻繁に商品を仕入れている場合、一定期間に仕入れた代金を後でまとめて支払うことがあります。

このように商品の代金を後で支払うことを掛けといいます。

掛けで仕入れた場合、後で代金を支払う義務が生じます。

この義務は「買掛金」で処理します。

買掛金は負債なので、増えたら貸方、減ったら借方に記入します。

商品を仕入れるときにかかる運送料などを「仕入諸掛り」といいます。

仕入諸掛りの処理は、それが当店負担なのか先方負担なのかで異なります。

当店負担の場合、仕入諸掛を仕入の金額に含めて処理します。

一方、先方が負担すべき仕入諸掛りを当店が立て替えた場合、立替金または買掛金の減額として処理します。

立替金とは、あとでお金を返してもらう権利です。

立替金は資産なので、増えたら借方、減ったら貸方に記入します。

なお、試験では当店負担のケースが多く出題されています。

問題文に誰が負担するかについて指示がないときは、当店負担だと考えて処理をしてください。

それでは、事例を使って処理を確認しましょう。

【例3-1】を見てください。

【例3-1】

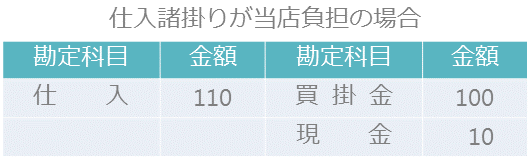

商品100円を仕入れ、代金は掛けとした。なお、引取運賃10円を現金で支払った。

引取運賃という仕入諸掛りを支払っていますが、これが当店負担である場合と先方負担である場合とで分けて処理をみてみましょう。

まずは仕入諸掛りが当店負担の場合の処理です。

当店負担の場合は、仕入の金額に含めて処理します。

商品100円を仕入れていますが、この100円に仕入諸掛りである引取運賃10円を加えた金額110円を「仕入」として処理します。

仕入は費用なので、増えたら借方に記入です。

一方、貸方ですが、商品100円の代金については掛けとしています。

つまり、商品の代金は後で支払うということです。

あとで支払う義務が生じますので、この義務を買掛金で処理します。買掛金は負債なので、増えたら貸方に記入です。

次に、仕入諸掛りが先方負担の場合の処理です。

先方負担の場合は、立替金または買掛金の減額として処理します。

なので、仕訳も2パターンあります。

上の仕訳が立替金として処理した仕訳です。

先方が負担すべき運賃を当店が立て替えてあげたわけですから、立て替えた分のお金をあとで返してもらえるわけです。

立替金は資産なので、増えたら借方に記入です。

そして下の仕訳が、買掛金の減額として処理した仕訳です。

先方が負担すべき運賃を当店が負担してあげた分だけ、あとでお金を支払う義務である買掛金の金額を減らしているわけです。

他の仕訳の買掛金の金額よりも10円少なく記入していることが確認できます。

返品・値引時

いったん仕入れた商品を返品することを「仕入戻し」といいます。

また、商品の代金をまけてもらうことを「仕入値引き」といいます。

仕入戻しや仕入値引きがあったときは、返品または値引きの分だけ仕入れたときの仕訳を取り消す処理をします。

事例を使って確認しましょう。

【例3-2】を見てください。

【例3-2】

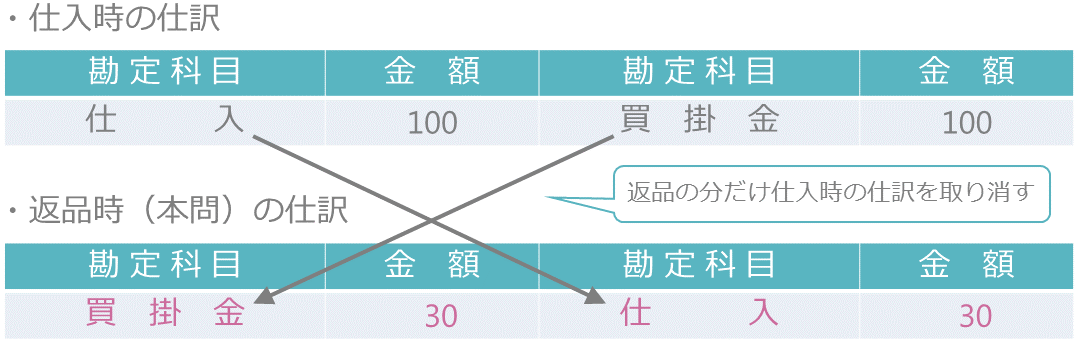

掛けで仕入れた商品100円のうち、30円分が品違いであったため返品した。

仕入れたときの仕訳は、借方が仕入100円、貸方が買掛金100円です。

返品したときは、仕入れたときの仕訳を取り消す処理をします。

取り消すには、逆の仕訳をすればOKです。

次は値引きしてもらったときの処理です。

【例3-3】を見てください。

【例3-3】

掛けで仕入れた商品100円の一部に傷があったため、30円分の値引きを受けた。

仕訳を見てもらうとわかりますが、実は返品と値引きの処理は同じです。

買掛金支払時

買掛金を支払ったときは、あとで代金を支払う義務がなくなるので、買掛金を減らす処理をします。

【例3-4】を見てください。

【例3-4】

買掛金70円を現金で支払った。

買掛金は負債なので、減ったら借方に記入します。

コメント