| 学習内容 |

|

消耗品の処理

今回は、決算整理のうち、消耗品の処理を確認します。

仕訳はすでに学習済みです。

消耗品は、買ってきたときに資産処理をするか費用処理するかによって、決算における処理が異なります。

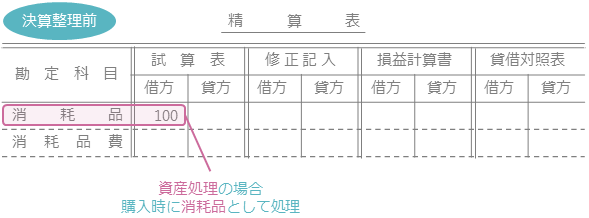

資産処理の場合

まず、資産処理の場合の決算整理仕訳と精算表の記入を確認します。

資産処理の場合、使った分を消耗品費に振り替えます。

事例を使って確認しましょう。

【例15-6①】を見てください。

【例15-6①】

決算日において、消耗品¥100のうち、未使用高は¥30である。

資産処理の場合、買ってきたときに消耗品として処理していますので、決算整理前の精算表には、消耗品100円が試算表欄の借方に記入されています。

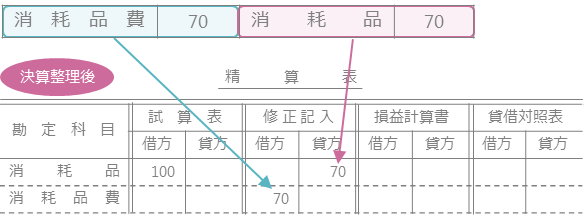

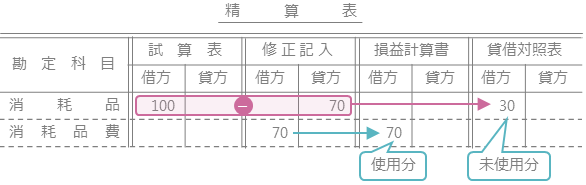

決算整理仕訳は、借方・消耗品費70、貸方・消耗品70となります。

![]()

この仕訳を精算表の修正記入欄に記入します。

次に、試算表欄の金額に修正記入欄の金額を加減して、損益計算書欄または貸借対照表欄に記入します。

消耗品は資産なので、貸借対照表欄の借方に記入します。

金額は、試算表欄の借方の100から、修正記入欄の貸方の70をひいた30となります。

消耗品費は費用なので、損益計算書欄の借方に記入します。

金額は、修正記入欄の借方の70をそのまま記入します。

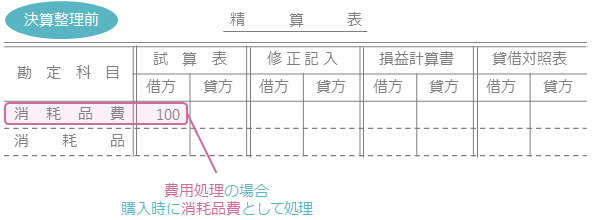

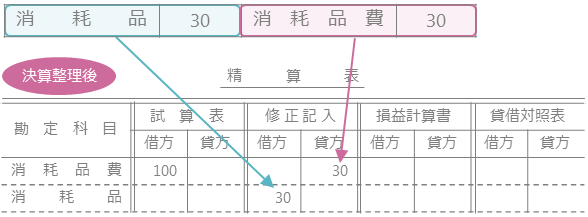

費用処理の場合

次に、費用処理の場合の決算整理仕訳と精算表の記入を確認します。

費用処理の場合、未使用の分を消耗品に振り替えます。

事例を使って、確認しましょう。

さきほどと同じ事例です。

【例15-6①】

決算日において、消耗品¥100のうち、未使用高は¥30である。

費用処理の場合、買ってきたときに消耗品費として処理していますので、決算整理前の精算表には、消耗品費100円が試算表欄の借方に記入されています。

決算整理仕訳は、借方・消耗品30、貸方・消耗品費30となります。

![]()

この仕訳を精算表の修正記入欄に記入します。

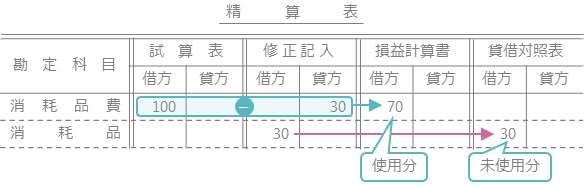

次に、試算表欄の金額に修正記入欄の金額を加減して、損益計算書欄または貸借対照表欄に記入します。

消耗品費は費用なので、損益計算書欄の借方に記入します。

金額は、試算表欄の借方の100から、修正記入欄の貸方の30をひいた70となります。

消耗品は資産なので、貸借対照表欄の借方に記入します。

金額は、修正記入欄の借方の30をそのまま記入します。

コメント