| 学習内容 |

|

費用の見越し・繰延べ

決算において、費用の見越しや繰延べの処理をします。

決算整理仕訳と精算表の記入の確認

事例を使って確認しましょう。

【例15-5①】を見てください。

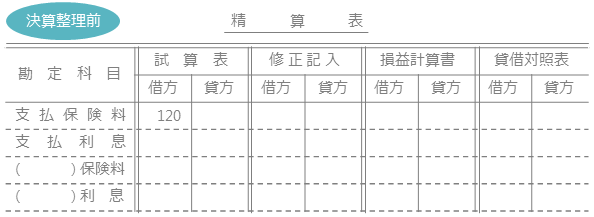

【例15-5①】

決算日において、支払保険料のうち¥70を繰り延べ、支払利息の未払い分¥6を見越し計上する。

決算整理前の精算表には、支払保険料120円が試算表欄の借方に記入されている状態です。

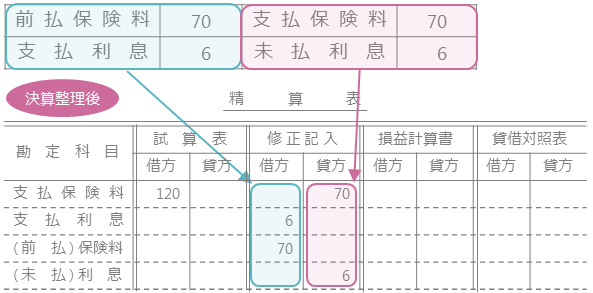

決算整理仕訳は、借方は前払保険料70と支払利息6、貸方は支払保険料70と未払利息6となります。

この仕訳を精算表の修正記入欄に記入します。

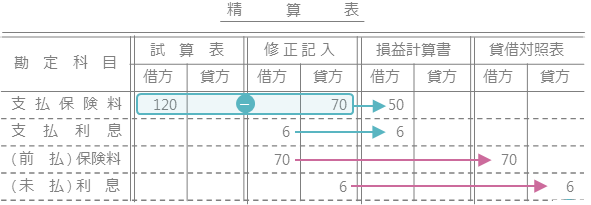

次に、試算表欄の金額に修正記入欄の金額を加減して、損益計算書欄または貸借対照表欄に記入します。

支払保険料は費用なので、損益計算書欄の借方に記入します。

金額は、試算表欄の借方の120から、修正記入欄の貸方の70をひいた50となります。

支払利息は費用なので、損益計算書欄の借方に記入します。

金額は、修正記入欄の借方の6をそのまま記入します。

前払保険料は資産なので、貸借対照表欄の借方に記入します。

金額は、修正記入欄の70をそのまま記入します。

未払利息は負債なので、貸借対照表の貸方に記入します。

金額は、修正記入欄の6をそのまま記入します。

次のページは収益の見越し・繰延べの処理です。

こちらはご自身で確認してください。

コメント