| 学習内容 |

|

決算(決算手続)とは

期末(決算日)の財政状態や一会計期間(通常1年)の経営成績を明らかにするため、貸借対照表や損益計算書を作成する一連の手続きを、決算や決算手続といいます。

財政状態とは、お店や会社に現金や借金などがいくらあるのかという財産の状況のことです。

また、経営成績とは、お店や会社がいくら使っていくら儲けたか・損したか、という利益・損失の状況のことです。

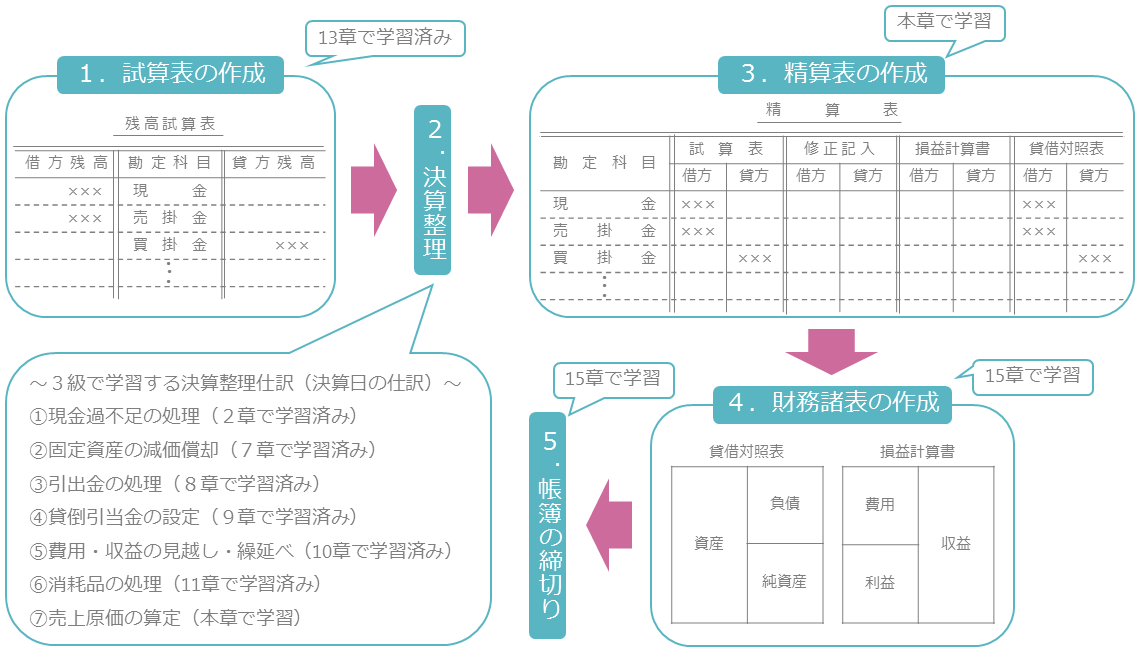

決算の流れ

決算は次の5ステップで行われます。

1つ目のステップは、試算表の作成です。

試算表を作成して、仕訳や転記が正しいかを確認します。

試算表の作成については、すでに学習済みです。

2つ目のステップは、決算整理です。

決算整理というのは、決算で行う仕訳のことです。

3級で学習する決算整理仕訳は7つあります。

現金過不足の処理や固定資産の減価償却などがありますが、⑦の売上原価の算定以外は学習済みです。

3つ目のステップは、精算表の作成です。

精算表は、試算表に決算整理を加味して、損益計算書や貸借対照表を作成する過程を表にしたものです。

精算表の作成については、次回から数回にわたり学習します。

4つ目のステップは、財務諸表の作成です。

お店や会社の1年間のもうけである経営成績を明らかにする損益計算書と、お店や会社の決算日時点における資産や負債の状況を明らかにする貸借対照表を作成します。

財務諸表の作成については、次の章で学習します。

5つ目、最後のステップは、帳簿の締切りです。

帳簿を整理して、次期に備えます。

帳簿の締切りについては、次の章で学習します。

コメント