| 学習内容 |

|

仕訳日計表とは

仕訳日計表とは、1日分の伝票の内容を勘定科目ごとにまとめた表です。

なお、1週間分をまとめた仕訳週計表というものもあります。

仕訳日計表は試算表の一種なので、仕訳日計表の借方の合計と貸方の合計の一致を確認することで、伝票の記入と集計の正確性をチェックすることができます。

つまり、仕訳日計表を利用することで、処理のミスを防ぐことができるわけです。

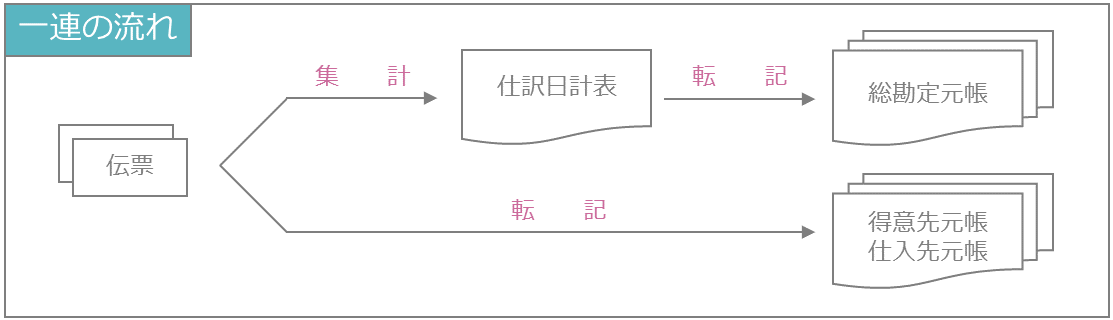

仕訳日計表の作成と元帳への転記

仕訳日計表の作成と元帳への転記の流れを示すと、下の図のようになります。

事例を使って確認しましょう。

【例14-5】を見てください。

解答の手順は次のとおりです。

- 伝票をもとに仕訳

- 仕訳を集計して仕訳日計表に記入

- 仕訳日計表から総勘定元帳に転記

- 得意先または仕入先ごとに得意先元帳または仕入先元帳に伝票から転記

この解答の手順にそって確認していきましょう。

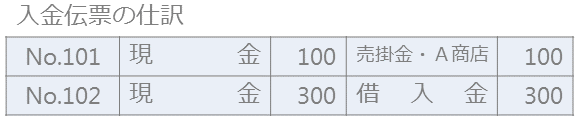

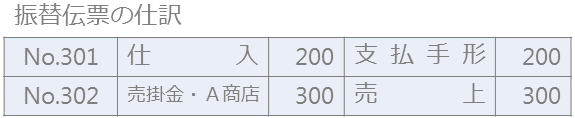

1.伝票をもとに仕訳

入金伝票の場合、仕訳の借方は必ず現金となります。

そして、入金伝票には相手科目が記入されていますので、これが仕訳の貸方となります。

出金伝票の場合、仕訳の貸方は必ず現金となります。

そして、出金伝票には相手科目が記入されていますので、これが仕訳の借方となります。

振替伝票の場合、記入された内容がそのまま仕訳となります。

2.仕訳を集計して仕訳日計表に記入

仕訳をしたら、これを集計して仕訳日計表に記入します。

現金の記入を見てみましょう。

仕訳の借方に出てきた現金を集計すると、400になります。

これを仕訳日計表の現金勘定の借方欄に記入します。

また、仕訳の貸方に出てきた現金を集計すると、700になります。

これを仕訳日計表の現金勘定の貸方欄に記入します。

他の勘定についても同じように記入します。

3.仕訳日計表から総勘定元帳に転記

仕訳日計表に記入したら、総勘定元帳に転記します。

ここでは、現金勘定を例に、説明します。

総勘定元帳の摘要欄には「仕訳日計表」と記入します。

仕丁欄には仕訳日計表の番号を記入します。

借方欄と貸方欄にはそれぞれの金額を記入します。

借・貸の欄には、借方残高なら「借」を、貸方残高なら「貸」を記入します。

残高欄には残高を記入します。

なお、仕訳日計表の元丁欄には総勘定元帳の番号を記入します。

4.得意先または仕入先ごとに得意先元帳または仕入先元帳に伝票から転記

試験では、今回の事例のように、総勘定元帳への転記のほかに、得意先元帳や仕入先元帳へ記入させる問題が出題されることがあります。

この場合は、商店ごとに、伝票から得意先元帳または仕入先元帳へ転記します。

ここでは、得意先であるA商店を例に説明します。

得意先元帳の摘要欄には、伝票名を記入します。

仕丁欄には伝票番号を記入します。

A商店に対する売掛金は、入金伝票101番と、振替伝票302番に出てきていますので、これを得意先元帳のA商店のところに転記します。

コメント