| 学習内容 |

|

一部現金取引

一部現金取引とは、現金取引とそれ以外の取引が混在している取引をいいます。

一部現金取引の起票方法は2通りあります。

取引を分解する方法と、掛け取引を仮定する方法です。

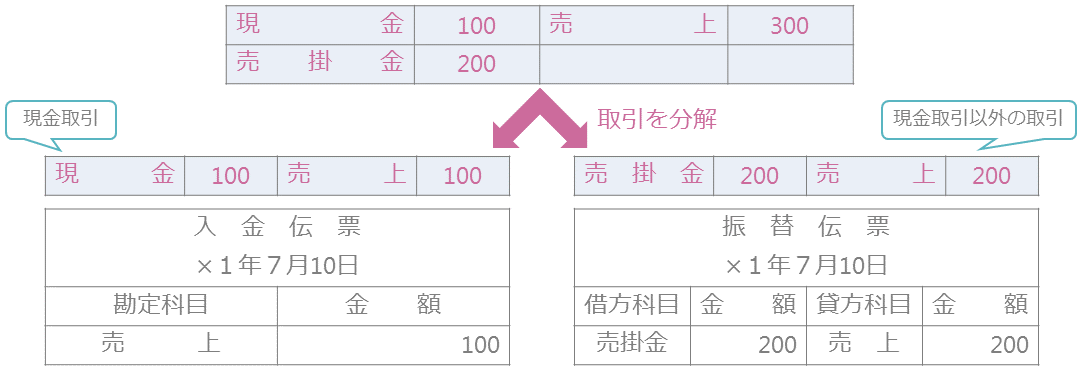

取引を分解する方法

取引を分解する方法の場合、取引を現金取引とそれ以外の取引に分解します。

そして、現金取引の部分については入金または出金伝票に記入し、それ以外の部分については振替伝票に記入します。

事例を使って確認しましょう。

【例14-4】を見てください。

【例14-4】

×1年7月10日に商品¥300を売り上げ、代金のうち¥100は現金で受け取り、残額は掛けとした。

仕訳をすると、借方・現金100円と売掛金200円、貸方・売上300円となります。

これを現金取引の部分とそれ以外の部分とに分解します。

つまり、商品100円を現金で売り上げたという取引と、商品200円を掛けで売り上げたという取引に分解するわけです。

そして、現金で売り上げた部分については入金伝票に記入し、掛けで売り上げた部分については振替伝票に記入します。

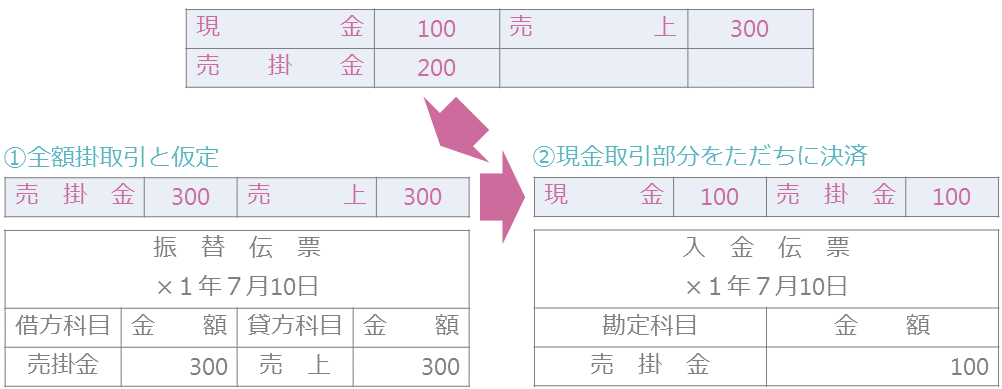

掛取引を仮定する方法

掛け取引を仮定する方法の場合、全額をいったん掛けで取引したと仮定し、現金取引部分はただちに決済したと考えます。

そして、掛け取引部分を振替伝票に記入し、現金取引部分は入金または出金伝票に記入します。

事例を使って確認しましょう。

取引の内容はさきほど確認したものと同じです。

【例14-4】

×1年7月10日に商品¥300を売り上げ、代金のうち¥100は現金で受け取り、残額は掛けとした。

売上代金の一部を現金で受け取っていますが、全額をいったん掛けで取引したと仮定します。

仕訳にあらわすと借方・売掛金300、貸方・売上300です。

現金取引以外の取引なので、振替伝票に記入します。

そして、実際は現金で取引した部分である100円については、ただちに掛けを決済したと考えます。

仕訳にあらわすと、借方・現金100、貸方・売掛金100です。

現金取引なので、入金伝票に記入します。

コメント