| 学習内容 |

|

売上原価の算定

今回は、決算整理のうち、売上原価の算定を確認します。

売上原価とは、当期に売り上げた商品の仕入原価のことをいいます。

売上原価算定のポイント

売上原価の算定の仕訳は、2つあります。

期首商品棚卸高に関する仕訳と、期末商品棚卸高に関する仕訳です。

期首商品棚卸高とは、期首の商品の在庫のことで、期末商品棚卸高とは、期末の商品の在庫のことです。

期首商品棚卸高に関する仕訳は、借方・仕入、貸方・繰越商品です。

期末商品棚卸高に関する仕訳は、借方・繰越商品、貸方・仕入です。

仕訳だけ見ると、どんな処理をしているのか想像しにくいと思いますが、仕訳の意味がわからなくても、仕訳ができれば試験にはバッチリ合格できますので、安心してください。

売上原価算定の合言葉は「シークリ・クリシー」です。

シークリが期首商品棚卸高に関する仕訳で、クリシーが期末商品棚卸高に関する仕訳です。

シーが仕入、クリが繰越商品を表しています。

シークリ・クリシー、絶対暗記です。

仕訳の確認

それでは、事例を使って確認しましょう。

【例15-7】を見てください。

【例15-7】

決算日において、売上原価を算定する。期首商品棚卸高は¥100、当期商品仕入高は¥800、期末商品棚卸高は¥150であった。なお、売上原価は仕入勘定で算定すること。

なんだかズラズラ問題が書かれていて難しそうに思えるかもしれませんが、すべてシークリ・クリシーで解決します。

期首商品棚卸高に関する仕訳はシークリです。

すなわち、借方・仕入、貸方・繰越商品です。

そして、期末商品棚卸高に関する仕訳はクリシーです。

すなわち、借方・繰越商品、貸方・仕入です。

たったこれだけです。

これで売上原価が算定できています。

気になる方もいらっしゃるかと思いますので、シークリ・クリシーが何をしている仕訳なのか、解説しておきましょう。

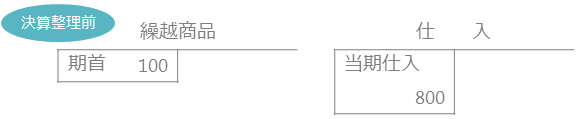

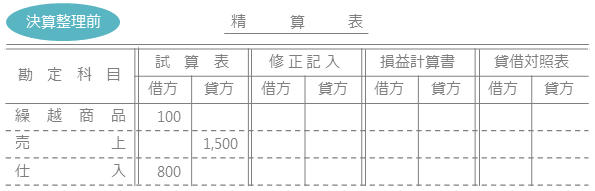

これが、決算整理前、つまりシークリ・クリシーの仕訳をする前の状態です。

繰越商品勘定には、期首の在庫である期首商品棚卸高100円が借方にあります。

そして、仕入勘定には、当期に仕入れた800円分が借方にあります。

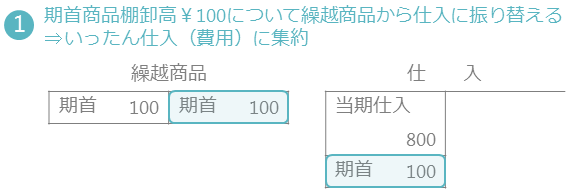

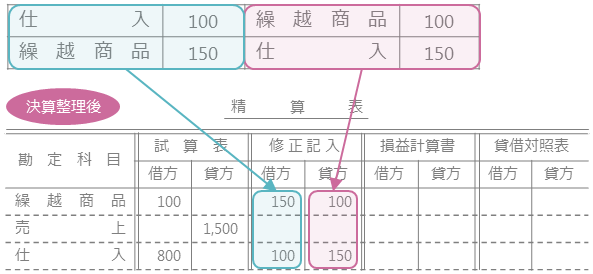

決算において、まず、期首商品棚卸高を、繰越商品から仕入に振り替えます。

期首商品棚卸高は、前期の売れ残りなのですが、これが当期に全部売れたと考えて処理しています。

当期に仕入れた商品は、買った時にすべて仕入で処理していますので、シークリをすることによって、期首の在庫も仕入に振り替えて、いったん全部仕入に集約しているわけです。

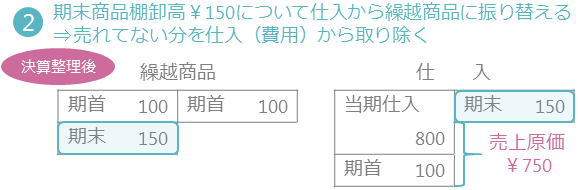

次に、期末商品棚卸高を、仕入から繰越商品に振り替えます。

期末商品棚卸高は、当期の売れ残りなので、クリシーをすることによって、当期の費用から取り除いているわけです。

これで、期末商品棚卸高150円は、繰越商品として次の年に繰り越されていきます。

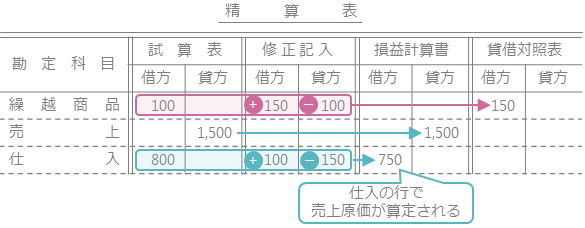

また、仕入勘定の中身をみると、期首の在庫100円と当期仕入れた800円の合計から、期末の在庫150円を差し引いた結果として、当期に売り上げた商品の仕入原価である売上原価が750円であると算定できています。

シークリ・クリシーの仕訳の説明は以上です。

精算表の記入方法の確認

決算整理前の精算表の試算表欄には、繰越商品100円が借方に、仕入800円が借方にある状態です。

決算整理仕訳は、さきほど確認した通り、シークリ・クリシーです。

この仕訳を精算表の修正記入欄に記入します。

次に、試算表欄の金額に修正記入欄の金額を加減して、損益計算書欄または貸借対照表欄に記入します。

繰越商品は資産なので、貸借対照表の借方に記入します。

売上は収益なので、損益計算書の貸方に記入します。

仕入は費用なので、損益計算書の借方に記入します。

シークリ・クリシーの仕訳さえできれば、精算表の記入は簡単ですね。

なので・・・

売上原価算定の合言葉、「シークリ・クリシー」をおぼえてくださいね。

次ページは参考なので、余裕があったらご自身で確認してみてください。

コメント