第151回(2019年2月24日実施)、日商簿記検定3級を受験されたみなさま、本当にお疲れ様でした!

いかがでしたでしょうか。

これまでの勉強の成果を発揮し、合格を確信されている方もいれば、思わぬミスをしてしまい途方にくれている方など、さまざまかと思います。

この記事で今回の試験を振り返っていただき、その後はしばらく試験のことは忘れてゆっくりされるのもよいのではないでしょうか。

それでは、第151回日商簿記検定3級の解答・解説を確認していきましょう!

第151回日商簿記検定3級試験の出題論点

第151回の日商簿記3級の本試験で出題された問題は次のとおりです。

| 第1問 | 仕訳問題5問 |

| 第2問 | 買掛金勘定と買掛金元帳 |

| 第3問 | 合計試算表 |

| 第4問 | 商品有高帳 |

| 第5問 | 財務諸表 |

解答するおすすめの順番と時間配分の目安

| 配点 | 解答順序 | 時間配分 | |

| 第1問 | 20点 | 1 | 10分 |

| 第2問 | 10点 | 2 | 15分 |

| 第3問 | 30点 | 5 | 40分 |

| 第4問 | 10点 | 3 | 15分 |

| 第5問 | 30点 | 4 | 30分 |

| 見直し | ― | 6 | 10分 |

| 合計 | 100点 | ― | 120分 |

第1問 仕訳問題(配点20点)

問1 売上戻り

(借)売上350,000

(貸)売掛金350,000

返品分だけ売上と売掛金を減らします。

問2 仕入取引

(借)仕入850,000

(貸)買掛金850,000

問題文から中古車販売業の会社が販売用の中古車を買っていることがわかります。

販売するための商品を買ってきているので『仕入』で処理します。

問3 固定資産の購入

(借)建物1,030,000(※1)

(借)土地3,090,000(※2)

(貸)普通預金4,120,000

※1 1,000,000+1,000,000×3%=1,030,000

※2 3,000,000+3,000,000×3%=3,090,000

購入時にかかる付随費用は取得原価に含めて処理します。

本問では購入代価の3%の売買手数料を『建物』と『土地』に含めて処理しましょう。

問4 経費の処理

(借)旅費交通費11,250

(借)消耗品費5,000

(貸)未払金16,250

電車代とタクシー代は『旅費交通費』、書籍代は『消耗品費』で処理します。

また、来月の給料に含めて従業員へ支払うことから、『未払金』で処理します。

問5 借入金の返済

(借)借入金200,000

(借)支払利息3,000(※3)

(貸)普通預金203,000

※3 1,000,000×3.65%×30日/365日=3,000

利息の計算に使う借入金の金額は未返済の元本1,000,000円である点に注意が必要です。

第2問 買掛金勘定と買掛金元帳(配点10点)

【解答】

A 現金

B 普通預金

C 次月繰越

D 仕入

E 前月繰越

① 11,000

② 925,000

③ 418,000

➃ 95,000

⑤ 9,000

【解説】

10月中の取引の仕訳は次の通りです。

10月8日の仕訳

(借)仕入418,000

(貸)買掛金・沖縄418,000

10月9日の仕訳

(借)買掛金・沖縄9,000

(貸)仕入9,000

10月15日の仕訳

(借)買掛金・沖縄331,000

(貸)現金331,000

10月21日の仕訳

(借)仕入821,000

(貸)買掛金・北海道821,000

10月22日の仕訳

(借)買掛金・北海道11,000

(貸)仕入11,000

10月25日の仕訳

(借)買掛金・北海道925,000

(貸)普通預金925,000

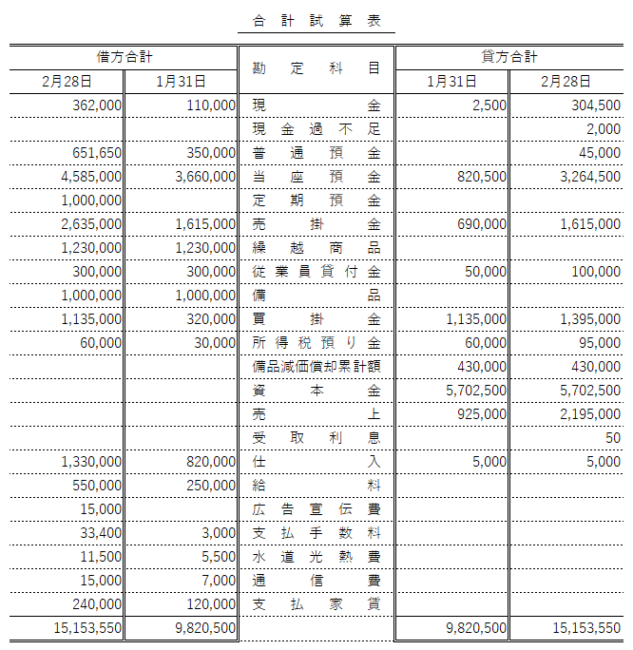

第3問 合計試算表(配点30点)

難易度が低く、満点を狙いたい問題でした。

【解答】

【解説】

平成30年2月中の取引の仕訳は次のとおりです。

2月1日の仕訳

(借)売掛金350,000

(貸)売上350,000

2月2日の仕訳

(借)仕入260,000

(貸)買掛金260,000

2月6日の仕訳

(借)売掛金220,000

(貸)売上220,000

2月7日の仕訳

(借)支払手数料30,000

(借)広告宣伝費15,000

(貸)普通預金45,000

2月9日の仕訳

(借)所得税預り金30,000

(貸)当座預金30,000

2月13日の仕訳

(借)売掛金450,000

(貸)売上450,000

(借)支払手数料400

(貸)現金400

2月14日の仕訳

(借)現金250,000

(貸)売上250,000

(借)現金2,000

(貸)現金過不足2,000

2月15日の仕訳

(借)普通預金301,600

(貸)現金301,600

2月16日の仕訳

(借)仕入250,000

(貸)当座預金250,000

2月19日の仕訳

(借)普通預金50

(貸)受取利息50

2月20日の仕訳

(借)給料300,000

(貸)所得税預り金35,000

(貸)従業員貸付金50,000

(貸)当座預金215,000

(借)当座預金925,000

(貸)売掛金925,000

(借)買掛金815,000

(貸)当座預金815,000

2月26日の仕訳

(借)定期預金1,000,000

(貸)当座預金1,000,000

2月27日の仕訳

(借)支払家賃120,000

(貸)当座預金120,000

2月28日の仕訳

(借)水道光熱費6,000

(借)通信費8,000

(貸)当座預金14,000

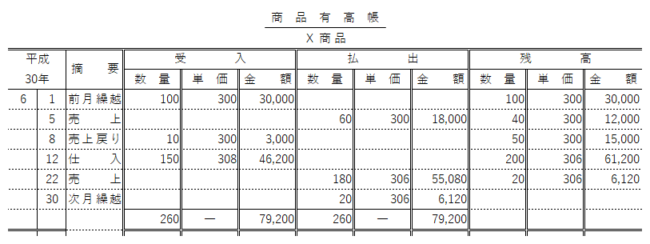

第4問 商品有高帳(配点10点)

【解答】

(1)

(2)¥70,080

(3)¥6,160

【解説】

(2)は8日の売上戻りを考慮する必要があり、やや難しい問題でした。

(1)と(3)でしっかりと得点しておきたいところです。

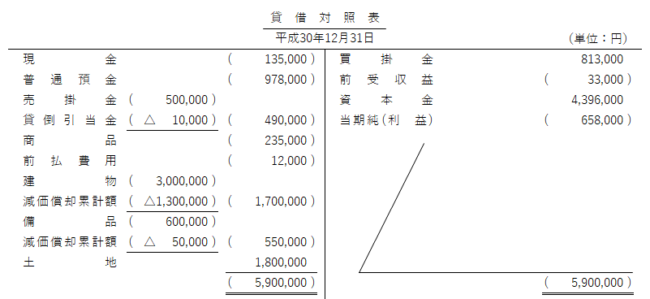

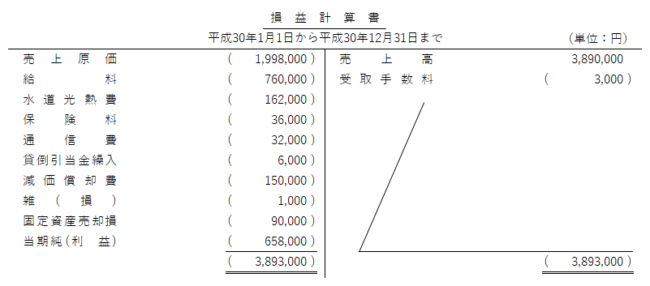

第5問 財務諸表(配点30点)

【解答】

【解説】

決算整理事項等の仕訳は次の通りです。

1の仕訳

(借)普通預金50,000

(貸)現金50,000

2の仕訳

(借)通信費2,000

(借)雑損1,000

(貸)現金過不足3,000

3の仕訳

(借)仮受金68,000

(貸)売掛金68,000

4の仕訳

(借)車両運搬具減価償却累計額700,000

(貸)固定資産売却損700,000

5の仕訳

(借)貸倒引当金繰入6,000

(貸)貸倒引当金6,000

6の仕訳

(借)仕入198,000

(貸)繰越商品198,000

(借)繰越商品235,000

(貸)仕入235,000

7の仕訳

(借)減価償却費150,000

(貸)建物減価償却累計額100,000

(貸)備品減価償却累計額50,000

8の仕訳

(借)前払費用12,000

(貸)保険料12,000

9の仕訳

(借)受取手数料33,000

(貸)前受収益33,000

予想合格率と総評

合格率は40%前後と予想します。

前回に引き続き、基本的な内容がほとんどで努力が報われる試験でした。

最速簿記は予備校品質の通信講座を無料で提供しています

日商簿記検定の受験対策オンライン予備校『最速簿記』では、大手予備校で講師をしていた現役の公認会計士が予備校品質の通信講座を無料で提供しています。

| 簿記3級講座 | 無料 |

| 簿記2級講座 | 無料 |

コメント