第150回(2018年11月18日実施)、日商簿記検定3級を受験されたみなさま、本当にお疲れ様でした!

いかがでしたでしょうか。

これまでの勉強の成果を発揮し、合格を確信されている方もいれば、思わぬミスをしてしまい途方にくれている方など、さまざまかと思います。

この記事で今回の試験を振り返っていただき、その後はしばらく試験のことは忘れてゆっくりされるのもよいのではないでしょうか。

それでは、第150回日商簿記検定3級の解答・解説を確認していきましょう!

第150回日商簿記3級の出題論点

第150回の日商簿記3級の本試験で出題された問題は次のとおりです。

| 第1問 | 仕訳5問 ①土地の購入 ②仕入勘定の損益振替 ③現金過不足 ④建物の修繕(資本的支出・収益的支出) ⑤収入印紙の購入(租税公課) |

| 第2問 | 補助簿 |

| 第3問 | 残高試算表 |

| 第4問 | 伝票 |

| 第5問 | 精算表 |

解答するおすすめの順番と時間配分の目安

| 配点 | 解答順序 | 時間配分 | |

| 第1問 | 20点 | 1 | 10分 |

| 第2問 | 10点 | 2 | 20分 |

| 第3問 | 30点 | 5 | 40分 |

| 第4問 | 10点 | 3 | 5分 |

| 第5問 | 30点 | 4 | 35分 |

| 見直し | ― | 6 | 10分 |

| 合計 | 100点 | ― | 120分 |

いつもどおり、一部見慣れない問題が出題されましたが、全体的には基本的な問題が多く、努力がそのまま点数に反映される試験でした。

基本的な問題、特に第3問と第5問に十分な時間をあてて正確に解答できたかがポイントですね。

第1問 仕訳問題(配点20点)

若干解きにくい問題が多く出題されました。

問4はこれまで簿記2級で出題されていた「資本的支出・収益的支出」に関する問題で、問5は租税公課に関する細かい論点の問題でしたので、正解できなくてもOKです。

問1と問3は基本的な問題なので確実に正解したいところです。

問1 土地の購入

| 土地 | 41,750,000 | 普通預金 | 500,000 |

| 未払金 | 41,250,000 |

問2 仕入勘定の損益振替

| 損益 | 2,800,000 | 仕入 | 2,800,000 |

問3 現金過不足

| 現金過不足 | 10,000 | 受取手数料 | 15,000 |

| 旅費交通費 | 7,000 | 雑益 | 2,000 |

問4 建物の修繕(資本的支出・収益的支出)

| 建物 | 16,000,000 | 普通預金 | 20,000,000 |

| 修繕費 | 4,000,000 |

問5 収入印紙の購入(租税公課)

| 租税公課 | 8,000 | 現金 | 8,000 |

第2問 補助簿(配点10点)

基本的な問題ですので、満点を取りたいところです。

【ステップ1】6月中の取引の仕訳をする

※問3で箱根商店に対する売掛金残高を解答するため、売掛金勘定には商店名も記載しておくと効率的です。

6/7

| 仕入 | 242,500 | 買掛金 | 240,000 |

| 現金 | 2,500 |

6/12

| 売掛金(東京) | 78,000 | 売上 | 78,000 |

6/15

| 当座預金 | 50,000 | 売掛金(箱根) | 50,000 |

6/19

| 売掛金(箱根) | 63,000 | 売上 | 63,000 |

6/22

| 売上 | 5,000 | 売掛金(箱根) | 5,000 |

6/29

| 当座預金 | 49,000 | 売掛金(東京) | 49,000 |

【ステップ2】

仕訳をみて、解答欄の補助簿に〇をつけます。(問1)

・7日・・・仕訳の借方に「仕入」がありますので、「商品有高帳」と「仕入帳」に〇をつけます。また、貸方に「買掛金」と「現金」がありますので、「買掛金元帳」と「現金出納帳」に〇をつけます。

・12日・・・仕訳の借方に「売掛金」がありますので、「売掛金元帳」に〇をつけます。また、貸方に「売上」がありますので、「商品有高帳」と「売上帳」に〇をつけます。

・15日・・・仕訳の借方に「当座預金」がありますので、「当座預金出納帳」に〇をつけます。また、貸方に「売掛金」がありますので、「売掛金元帳」に〇をつけます。

【ステップ3】

純売上高を計算します。(問2)

78,000+63,000-5,000=136,000

【ステップ4】

箱根商店に対する売掛金の残高を計算します。(問3)

6/1の残高:387,000-230,000=157,000

6月末の残高:157,000+63,000-50,000-5,000=165,000

【解答】

問1

| 現金 出納帳 | 当座預金 出納帳 | 商品 有高帳 | 売掛金 元帳 | 買掛金 元帳 | 仕入帳 | 売上帳 | |

| 7日 | 〇 | 〇 | 〇 | 〇 | |||

| 12日 | 〇 | 〇 | 〇 | ||||

| 15日 | 〇 | 〇 |

問2 136,000円

問3 165,000円

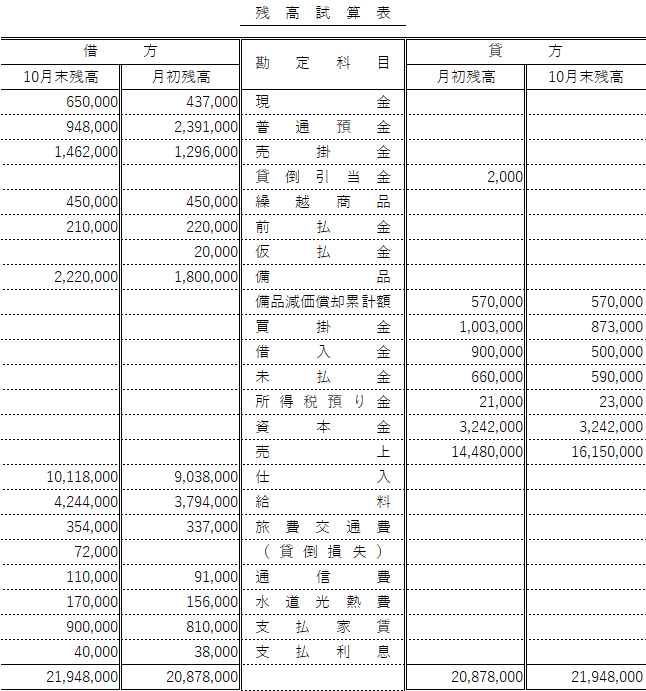

第3問 合計残高試算表(配点30点)

残高試算表の問題です。

資料が項目別に与えられているため仕訳が重複しますが、問題文に「重複取引」が明示されていますので難しくありません。

基本的な問題なので、しっかりと正解を積み重ねましょう!

【解答】

第4問 伝票(配点10点)

伝票を記入する問題です。

【解答】

| ① | 仕入 |

| ② | 400,000 |

| ③ | 出金 |

| ➃ | 売掛金 |

| ⑤ | 550,000 |

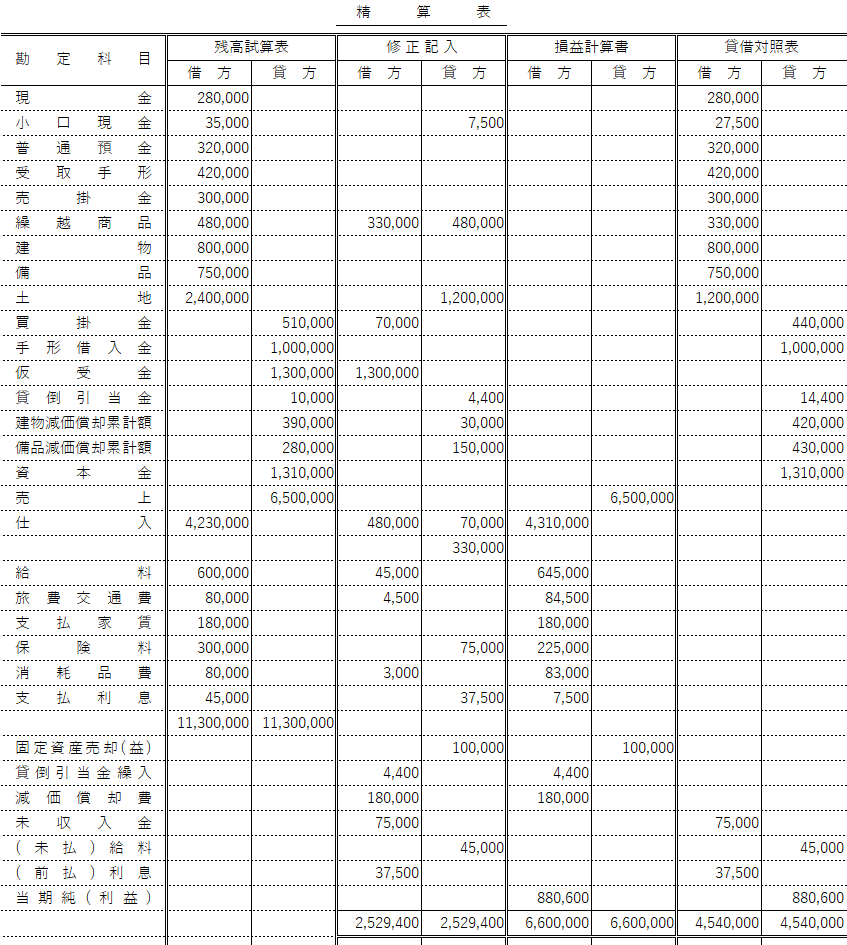

第5問 精算表(配点30点)

精算表を作成する問題です。

全体的に基本的な内容でしたので、しっかりと得点を稼ぎたいところです。

【解答】

予想合格率と総評

合格率は40%前後と予想します。

前回に引き続き、基本的な内容がほとんどで努力が報われる試験でした。

最速簿記は予備校品質の講座をリーズナブルに提供!

日商簿記検定の受験対策オンラインスクール『最速簿記』では、大手予備校で講師経験のある現役の公認会計士が予備校品質の講座をリーズナブルに提供しています。

| 簿記3級講座 | 3,980円(税込) |

| 簿記2級講座 | 9,980円(税込) |

コメント