| 学習内容 |

|

仮払金の処理

仮払時

従業員の出張にかかる旅費などの概算額を前渡ししたときは、仮払金の増加として処理します。

仮払金は資産なので、増えたら借方に記入します。

仮払金の内容・金額確定時

仮払いしていた金額について、支払いの内容と金額が確定したときは、仮払金を該当する勘定科目に振り替えます。

振り替えることで仮払金が減少します。

仮払金は資産なので、減ったら貸方に記入します。

仕訳の確認

事例を使って確認しましょう。

【例11-5】を見てください。

【例11-5】

従業員Aの出張にあたり、旅費の概算額100円を現金で渡した。

概算額を前渡ししたときは、仮払金の増加として処理します。

仮払金は資産なので、増えたら借方に記入です。

続いて、【例11-6】を見てください。

【例11-6】(【11-5】のつづき)

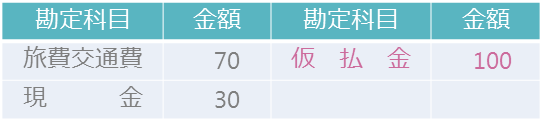

従業員Aが出張から戻り、旅費¥70を精算し、残額を現金で受け取った。

仮払いしていた金額について、支払いの内容と金額が確定したので、仮払金を該当する勘定科目に振り替える処理をします。

この事例では、旅費として70円使い、残額30円を現金で受け取っていますので、仮払金100円を旅費交通費70円と現金30円に振り替えます。

仮受金の処理

仮受時

内容不明の入金があったときは、仮受金の増加として処理します。

仮受金は負債なので、増えたら貸方に記入します。

仮受金の内容・金額確定時

仮受金の内容が明らかになったときは、仮受金を該当する勘定科目に振り替えます。

振り替えることで仮受金が減少します。

仮受金は負債なので、減ったら借方に記入します。

仕訳の確認

事例を使って確認しましょう。

【例11-7】を見てください。

【例11-7】

出張中の従業員Bより当座預金口座へ¥100の入金があったが、その内容は不明である。

内容不明の入金があったときは、仮受金の増加として処理します。

仮受金は負債なので、増えたら貸方に記入です。

続いて、【例11-8】を見てください。

【例11-8】(【11-7】のつづき)

従業員Bが出張から戻り、先の入金は得意先からの売掛金の回収額であることが判明した。

仮受金の内容が売掛金の回収と判明したので、仮受金を売掛金に振り替えます。

コメント