| 学習内容 |

|

売買時の処理

商品を代金後払いで売買したときの処理については、商品の仕入や商品の売上のところで確認しました。

今回は、建物や有価証券など、商品以外のものを代金後払いで売買したときの処理を確認します。

買った側

買った側は、あとで代金を支払う義務が発生します。

この義務は未払金で処理します。

未払金は負債なので、増えたら貸方に記入します。

売った側

売った側は、あとで代金を受け取る権利が発生します。

この権利は未収金で処理します。

未収金は資産なので、増えたら借方に記入します。

仕訳の確認

事例を使って確認しましょう。

【例11-3】を見てください。

【例11-3】

A商店はB商店から店舗用建物を¥100で購入し、代金は月末に支払うこととした。

A商店(買った側)

買った側であるA商店は、あとで代金を支払う義務が発生しますので、未払金の増加として処理します。

未払金は負債なので、増えたら貸方に記入です。

B商店(売った側)

売った側であるB商店は、あとで代金を受け取る権利が発生しますので、未収金の増加として処理します。

未収金は資産なので、増えたら借方に記入です。

代金受払時の処理

買った側

未払金を支払った側は、あとで代金を支払う義務が消滅するので、未払金の減少として処理します。

未払金は負債なので、減ったら借方に記入します。

売った側

未収金を回収した側は、あとで代金を受け取る権利が消滅するので、未収金の減少として処理します。

未収金は資産なので、減ったら貸方に記入します。

仕訳の確認

【例11-4】を見てください。

【例11-4】(【例11-3】のつづき)

A商店は、B商店に対する未払金¥100を現金で支払った。

A商店(買った側)

A商店は、未払金を支払うことで、あとで代金を支払う義務が消滅するので、未払金の減少として処理します。

未払金は負債なので、減ったら借方に記入です。

B商店(売った側)

B商店は、未収金を回収することで、あとで代金を受け取る権利が消滅するので、未収金の減少として処理します。

未収金は資産なので、減ったら貸方に記入です。

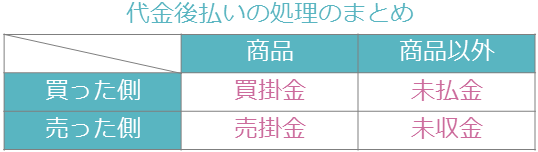

下の表は代金後払いの処理をまとめたものです。

ポイントは、売買したものが商品なのか、商品以外なのかという点です。

問題を解くときは、この点に注意しましょう。

コメント