| 学習内容 |

|

手付金(内金)受払時の処理

商品を注文したときに、代金の一部を手付金として授受することがあります。

なお、手付金は内金ということもあります。

手付金を支払った側と受け取った側の一連の処理を確認していきましょう。

まずは、手付金を受払いしたときの処理です。

支払側

手付金を支払った側は、あとで商品を受け取る権利が発生します。

この権利を前払金として処理します。

前払金は資産なので、増えたら借方に記入します。

受取側

手付金を受け取った側は、あとで商品を渡す義務が発生します。

この義務を前受金として処理します。

前受金は負債なので、増えたら貸方に記入します。

仕訳の確認

事例を使って確認しましょう。

【例11-1】を見てください。

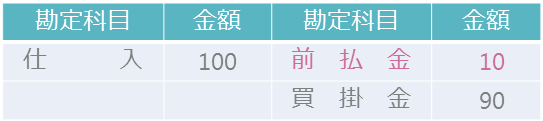

【例11-1】

A商店はB商店に商品¥100を注文し、手付金として¥10を現金で支払った。

A商店(支払側)

手付金を支払った側であるA商店は、あとで商品を受け取る権利が発生しますので、前払金の増加として処理します。

前払金は資産なので、増えたら借方に記入です。

B商店(受取側)

手付金を受け取った側であるB商店は、あとで商品を渡す義務が発生しますので、前受金の増加として処理します。

前受金は義務なので、増えたら貸方に記入です。

仕訳をみてもわかるとおり、手付金の受け払いをした時点では、まだ商品の受渡しは行われていませんので、仕入や売上は計上しません。

商品受渡時の処理

支払側

手付金を支払っていた側は、商品を受け取ることで、商品を受け取る権利が消滅しますので、前払金の減少として処理します。

前払金は資産なので、減ったら貸方に記入します。

受取側

一方、手付金を受け取っていた側は、商品を渡すことで、商品を渡す義務が消滅しますので、前受金の減少として処理します。

前受金は負債なので、減ったら借方に記入します。

仕訳の確認

事例を使って確認しましょう。

【例11-2】を見てください。

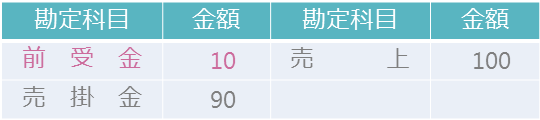

【例11-2】

A商店は、注文していた商品¥100をB商店から受け取り、代金のうち¥10は注文時に支払った手付金と相殺し、残額は掛けとした。

A商店(支払側)

手付金を支払っていた側であるA商店は、商品を受け取ると、あとで商品を受け取る権利が消滅するので、前払金の減少として処理します。

前払金は資産なので、減ったら貸方に記入です。

なお、手付金を相殺した残額は掛けとしているため、買掛金で処理します。

買掛金は負債なので、増えたら貸方に記入です。

B商店(受取側)

手付金を受け取っていた側であるB商店は、商品を渡すことにより、あとで商品を渡す義務が消滅するので、前受金の減少として処理します。

前受金は負債なので、減ったら借方に記入です。

なお、手付金を相殺した残額は掛けとしているため、売掛金で処理します。

売掛金は資産なので、増えたら借方に記入です。

コメント