[ad#co-1]

1.商品券の発行

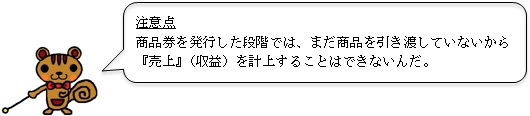

デパートなどが商品券を発行した場合、あとでお客さんが商品券を持参したときに商品を渡さなければなりません。つまり、あとで商品を渡さなければならないという義務を負うことになるため、商品券を発行した場合には『商品券』(負債)を認識します。そして、あとで商品券と引き換えに商品を売上げた場合には、『売上』(収益)を計上するとともに、商品の引渡義務が消滅するので『商品券』(負債)を取り崩す処理を行います。

【例8—13】

商品券500円を発行し、代金は現金で受取った。

【例8—14】

商品500円を売上げ、代金のうち300円は当店発行の商品券を受け取り、残金200円は現金で受取った

2.他店商品券の受け取り

他店振り出しの商品券(他店商品券)を受取った場合には、商品券を発行したお店(デパートなど)に対して、その商品券の分だけ代金を請求することができるため『他店商品券』(資産)として処理します。

【例8—15】

商品400円を売上げ、代金として他店発行の商品券を受取った。

3.商品券の精算

受取った他店商品券を換金したい場合には、商品券の交換会に行きます。交換会では、当店が持っている他店商品券と他店が持っている当店が発行した商品券を交換し、差額を現金等で精算します。

【例8—16】

当店が所有する栃木商店発行の商品券400円と、栃木商店が所有する当店発行の商品券300円を交換し、差額は現金で精算した。

コメント