| 学習内容 |

|

費用の繰延べの処理

費用の繰延べとは、次期以降の費用であるにもかかわらず、支払いが当期であるため、当期の費用として処理されているものを、決算において当期の費用から差し引くことをいいます。

次期以降の費用なので、当期の費用を減らす処理をします。

費用なので、減ったら貸方に記入します。

また、支払いは当期に済んでおり、次期以降にサービスを受ける権利があります。

この権利を前払費用で処理します。

前払費用は資産なので、増えたら借方に記入します。

なお、前払費用という勘定科目のほか、前払保険料や前払家賃などを使用する場合もあります。

仕訳の確認

事例を使って確認しましょう。

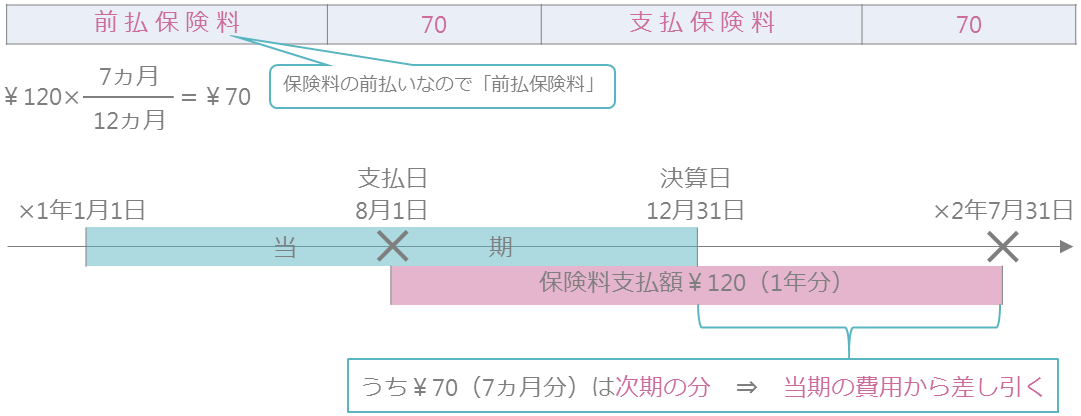

【例10-3】を見てください。

【例10-3】

支払保険料¥120は、×1年8月1日に向こう1年分を支払ったものである。保険料について、決算において必要な仕訳をしなさい。なお、当期は×1年1月1日から×1年12月31日までの1年とする。

図を見てください。

青い部分が当期の1年間です。

そして、赤い部分が支払いを行った保険の期間です。

当期の8月1日から次期の7月31日までの1年間分の保険料をすでに支払っていますが、そのうちの7ヶ月分である70円は次期の分なので、当期の費用から差し引く必要があります。

8月1日に保険料を支払ったときに支払保険料を借方に記入しているので、それを減らすために支払保険料を貸方に記入します。

そして、保険料を前払いしており、次期以降にサービスを受ける権利がありますので、前払保険料を借方に記入します。

収益の繰延べ

収益の繰延べとは、次期以降の収益であるにもかかわらず、受取りが当期であるため当期の収益として処理されているものを、決算において当期の収益から差し引くことをいいます。

次期以降の収益なので、当期の収益を減らす処理をします。

収益なので、減ったら借方に記入します。

また、受取りは当期に済んでおり、次期以降にサービスを提供する義務があります。

この義務を前受収益で処理します。

前受収益は負債なので、増えたら貸方に記入します。

なお、前受収益という勘定科目のほか、前受利息や前受家賃などを使用する場合もあります。

仕訳の確認

事例を使って確認しましょう。

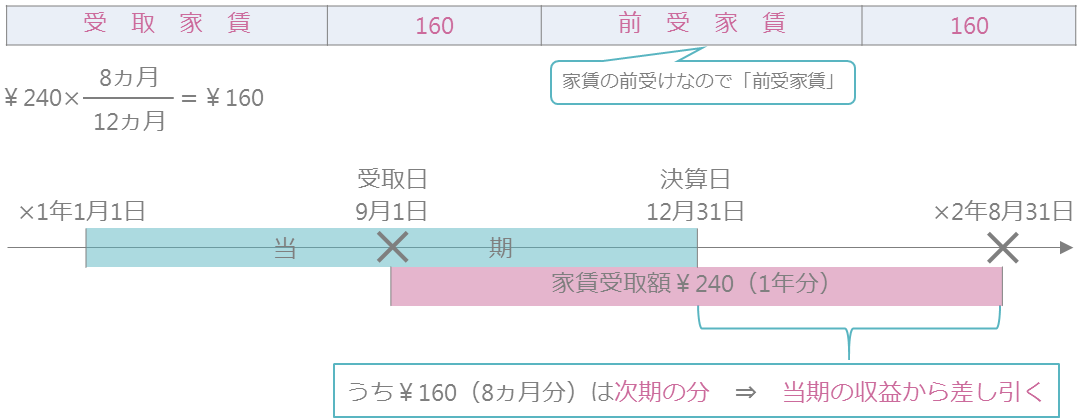

【例10-4】を見てください。

【例10-4】

受取家賃¥240は、×1年9月1日から1年分を受け取ったものである。家賃について、決算において必要な仕訳をしなさい。なお、当期は×1年1月1日から×1年12月31日までの1年とする。

図を見てください。

青い部分が当期の1年間です。

そして、赤い部分が受け取った家賃の期間です。

当期の9月1日から次期の8月31日までの1年間分の家賃をすでに受け取っていますが、そのうちの8ヶ月分である160円は次期の分なので、当期の収益から差し引く必要があります。

9月1日に家賃を受け取ったときに受取家賃を貸方に記入しているので、それを減らすために受取家賃を借方に記入します。

そして、家賃を前受けしており、次期以降にサービスを提供する義務がありますので、前受家賃を貸方に記入します。

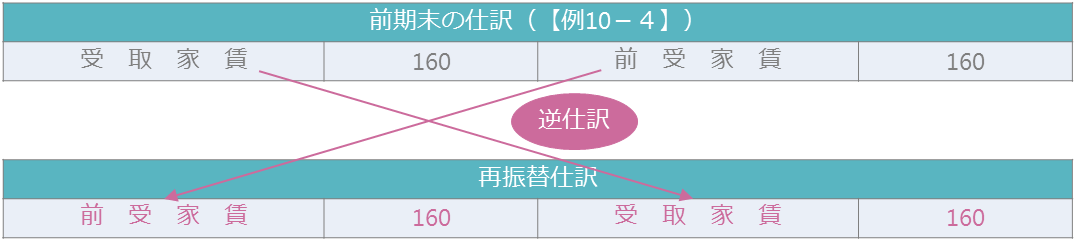

再振替仕訳

再振替仕訳とは、決算において見越しや繰延べの処理を行った費用や収益について、翌期首に逆仕訳をして振り戻すことをいいます。

仕訳の確認

事例を使って確認しましょう。

【例10-5】を見てください。

【例10-5】(【例10-4】のつづき)

期首(×2年1月1日)につき、前期末に繰り延べた前受家賃¥160の再振替仕訳を行う。

仕訳を見てもらうと分かるとおり、再振替仕訳は、前期末に行った繰り延べの仕訳と逆の仕訳をすればOKです。

再振替仕訳をすることで、前期末に繰り延べた収益が当期の収益になります。

コメント