| 学習内容 |

|

固定資産とは

固定資産とは、長期的に使用するために所有する資産です。

資産なので、増えたら借方、減ったら貸方に記入します。

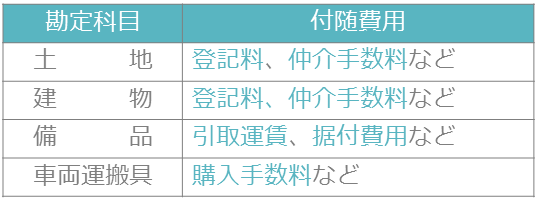

固定資産の勘定科目には、土地、建物、備品、車両運搬具などがあります。

購入時の処理

固定資産を購入したときは、購入するためにかかった金額である取得原価で記入します。

取得原価は、固定資産自体の価額である購入代価に付随費用を加えた金額です。

これは有価証券の購入の処理でも学習しましたね。

仕訳の確認

事例を使って確認しましょう。

【例7-1】を見てください。

【例7-1】

×1年1月1日に店舗用の建物¥900を購入し、代金は登記料¥70と仲介手数料¥30とともに現金で支払った。

店舗用の建物はそのまま建物という勘定科目を使います。

建物は資産なので、増えたら借方に記入です。

金額は取得原価となります。

具体的には購入代価900円に付随費用である登記料70円と仲介手数料30円を加えた1,000円です

固定資産の付随費用には色々ありますので、下の表で確認しておいてください。

コメント