| 学習内容 |

|

当座預金

当座預金とは

当座預金は預金の一種で、預金を引き出す際に小切手を用いる点が特徴です。

なお、小切手を受け取った人は銀行に持っていくことで現金を受け取ることができます。

当座預金の処理

当座預金は資産なので、増えたら借方、減ったら貸方に記入します。

まずは当座預金が増えたときの処理です。

当座預金が100円増えているので、借方に当座預金100円と記入します。

一方、現金が100円減っているので、貸方に現金100円と記入します。

現金は資産なので、減ったら貸方でしたね。

次に、当座預金が減ったときの処理です。

当座預金は預金を引き出す際に小切手を用いる点が特徴だとお話しました。

当座預金は小切手を振り出すことで減少します。

小切手の処理のポイントは、他人振出小切手は現金で処理をして、自己振出小切手は当座預金で処理をするということです。

他人振出小切手を現金で処理するという点は、既に学習しました。

他人が振り出した小切手を受け取った場合、銀行に小切手を持っていくと現金に換えてもらえるので、現金として処理をするという話でしたね。

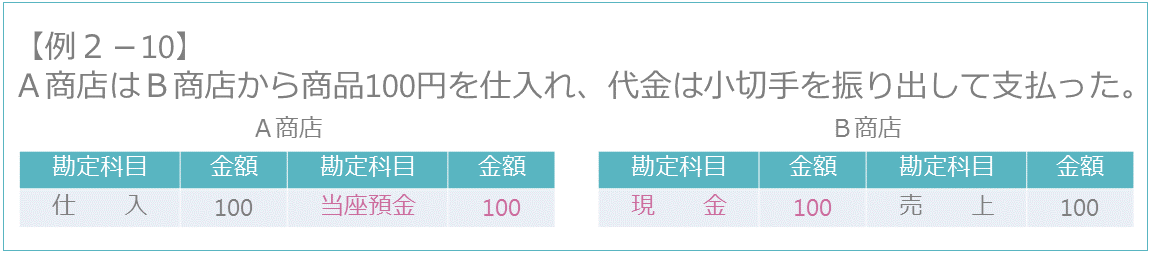

例2-10を見てください。

A商店とB商店、それぞれどのように仕訳をするのか確認しましょう。

A商店は100円を小切手を振り出すことで支払っています。

小切手を振り出すと、当座預金が減るんでしたよね。

当座預金は資産なので、減ったら貸方に記入します。

B商店はA商店が振り出した小切手を受け取っています。

他人が振り出した小切手を受け取ったら現金で処理でしたね。

現金は資産なので、増えたら借方に記入します。

この事例では、B商店が受け取ったのはA商店、すなわち他人が振り出した小切手でしたが、B商店、すなわち自分が以前振り出した小切手を受け取った場合はどう処理するのでしょうか。

さきほど小切手の処理のポイントとして確認しましたが、自分が振り出した小切手を受け取った場合は当座預金で処理します。

小切手を振り出したときに当座預金の減少として処理していたので、受け取ったらその反対の処理、つまり当座預金の増加として処理するわけですね。

コメント