| 学習内容 |

|

三伝票制

伝票とは

伝票は、仕訳帳の代わりとなる紙片です。

仕訳帳を学習した際に、取引が発生したら仕訳帳に仕訳をすると説明しましたが、仕訳帳は1冊であるため、数人で手分けをして記帳作業を行うことができません。

この点、伝票は小さく切り離すことができるため、数人で手分けをして記帳作業を行うことができます。

三伝票制

伝票は3種類あります。

入金取引を記入する入金伝票、出金取引を記入する出金伝票、そして、入金取引と出金取引以外の取引を記入する振替伝票です。

この3種類の伝票に記入する方法を三伝票制といいます。

また、伝票に記入することを起票といいます。

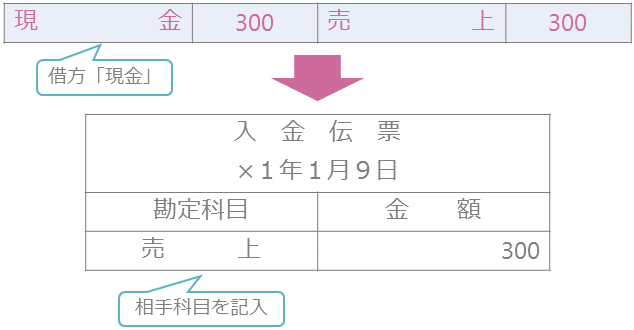

入金伝票

入金伝票は、入金取引を記入する伝票です。

なので、仕訳の借方が現金となる仕訳を記入します。

事例を使って確認しましょう。

【例14-1】を見てください。

【例14-1】

×1年1月9日に商品¥300を売り上げ、代金は現金で受け取った。

仕訳の借方が現金なので、入金伝票に記入します。

入金伝票の勘定科目欄には、仕訳の相手科目を記入します。

今回は売上です。

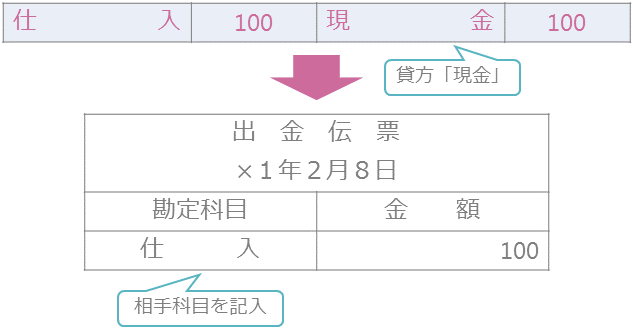

出金伝票

出金伝票は、出金取引を記入する伝票です。

なので、仕訳の貸方が現金となる仕訳を記入します。

事例を使って確認しましょう。

【例14-2】を見てください。

【例14-2】

×1年2月8日に商品¥100を仕入れ、代金は現金で支払った。

仕訳の貸方が現金なので、出金伝票に記入します。

出金伝票の勘定科目欄には、仕訳の相手科目を記入します。

今回は仕入です。

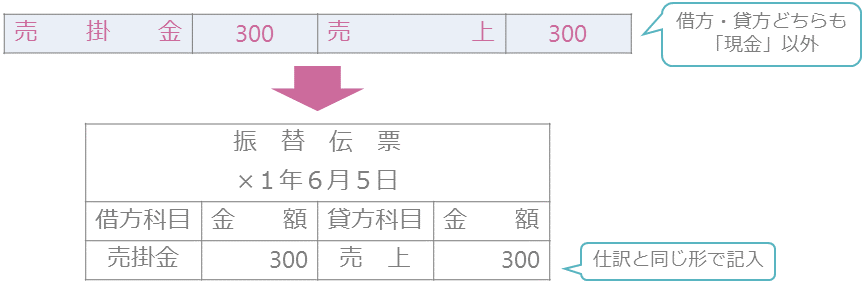

振替伝票

振替伝票は、入金取引と出金取引以外の取引を記入します。

事例を使って確認しましょう。

【例14-3】を見てください。

【例14-3】

×1年6月5日に商品¥300を売り上げ、代金は掛けとした。

借方と貸方のどちらも現金ではないため、振替伝票に記入します。

振替伝票は、仕訳と同じ形で記入します。

コメント