| 学習内容 |

|

商品有高帳

商品有高帳は、商品の受払いの状況を記入する帳簿です。

商品の種類別に、仕入れや売上げの都度、数量、単価、金額を記録します。

売り上げた商品の1個あたりの仕入原価を払出単価といいますが、同じ商品でも、仕入れる時期によって仕入単価が異なることがありますので、売り上げた際にいくらの仕入単価の商品を売り上げたとするのかによって、商品有高帳の払出欄に記入する金額が異なってきます。

払出単価の決め方にはいくつかの方法がありますが、3級では先入先出法と移動平均法を学習します。

それぞれの方法について、事例を使って確認しましょう。

【例12-4】を見てください。

【例12-4】

甲商品の仕入れ・売上げの状況にもとづき、商品有高帳を記入しなさい。6月 1日 前月繰越 10個 @¥100

6月 5日 仕 入 30個 @¥104

6月12日 売 上 10個 @¥150

6月15日 仕 入 10個 @¥107

6月26日 売 上 35個 @¥160

記入方法の確認をする前に、商品有高帳の形式から確認しましょう。

商品有高帳の形式は、先入先出法でも移動平均法でも同じです。

商品有高帳は商品の種類ごとに記入します。

受入欄には、仕入れた商品の数量、単価、金額を記入します。

払出欄には、売り上げた商品の数量、単価、金額を記入します。

残高欄には、残っている商品の数量、単価、金額を記入します。

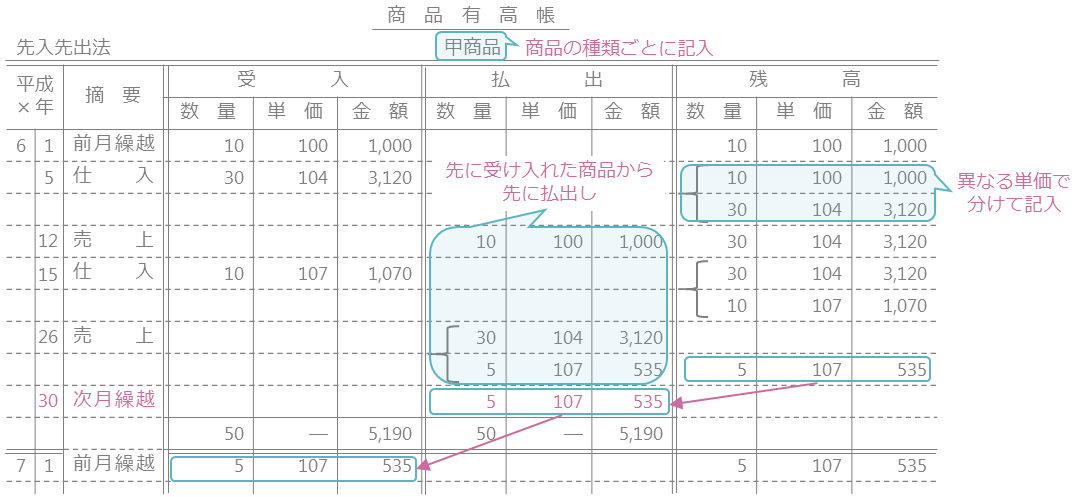

先入先出法

先入先出法は、先に受け入れた商品から先に払い出したと仮定して商品の払出単価を決める方法です。

事例では、単価100円で10個、前月から繰り越されていますので、受入欄に記入します。

これをそのまま残高欄にも記入します。

6月5日に単価104円で30個仕入れていますので、受入欄に記入します。

前月繰越のものは単価100円で、5日に仕入れたものは単価104円なので、単価が異なっています。

先入先出法の場合、異なる単価で分けて残高欄に記入します。

6月12日に1個あたり150円で10個売り上げていますので、払出欄に記入します。

その際、仕入れた金額である原価で記入する点に注意してください。

売上単価である150円ではありません。

先入先出法の場合、先に受け入れた商品から先に払い出したと仮定しますので、前月から繰り越されてきた単価100円のものが払い出されたと仮定します。

その結果、前月繰越分である単価100円のものがなくなりますので、残高欄には5日に仕入れた単価104円のものだけを記入します。

6月15日に単価107円で10個仕入れていますで、受入欄に記入します。

さきほどと同様に、異なる単価で分けて残高欄に記入します。

6月26日に1個あたり160円で35個売り上げていますので、払出欄に記入します。

先ほどと同様に、先に受け入れた商品から先に払い出したと仮定しますので、単価104円のものを先に払い出したと仮定します。

そして、足りない5個については単価107円のものを払い出したとして記入します。

その結果、単価107円のものが5個残りますので、これを残高欄に記入します。

月の終わりに、残高欄の数量、単価、金額を次月繰越として払出欄に赤字で記入します。

そしてこれと同じ数量、単価、金額を、次の月のはじめの前月繰越として受入欄に記入します。

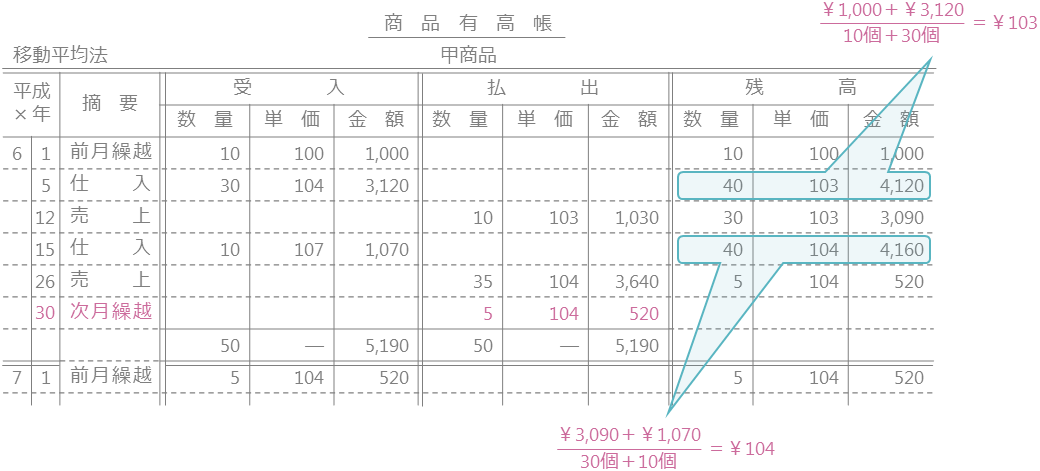

移動平均法

移動平均法は、商品の受入れの都度、平均単価を計算して、その平均単価を払出単価とする方法です。

先入先出法の場合、異なる単価ごとに分けて記入していましたが、移動平均法の場合、商品を受け入れるたびに平均単価を計算して、この単価を使って記入します。

6月5日に単価104円で30個仕入れていますが、これと前月から繰り越された単価100円の10個をひっくるめて、平均単価を計算します。

仕入金額の合計を数量合計で割ることで、平均単価を計算することができます。

計算の結果、平均単価が103円と求められますので、この単価を使って残高欄に記入します。

6月15日にも仕入れていますので、このときにも同じように平均単価を計算して記入することになります。

コメント