| 学習内容 |

|

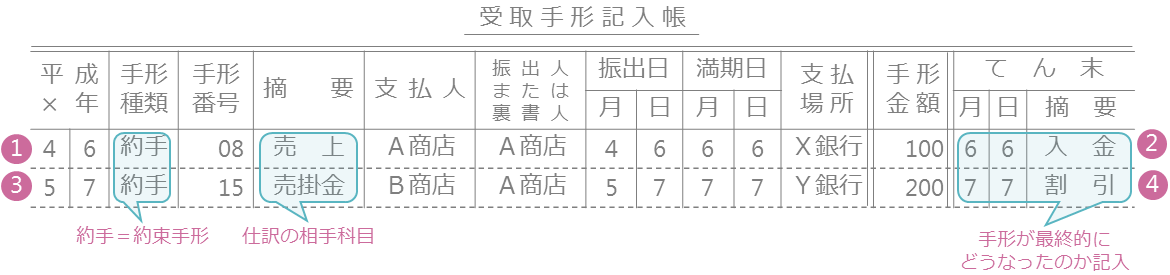

受取手形記入帳

受取手形記入帳は、受取手形の状況を記入する帳簿です。

手形種類の欄には、手形の種類を記入します。

受け取った手形が約束手形の場合は、約手と記入します。

摘要欄には仕訳の相手科目を記入します。

てん末欄には手形が最終的にどうなったのかを記入します。

この受取手形記入帳は、下の4つの取引を記入したものとなっています。

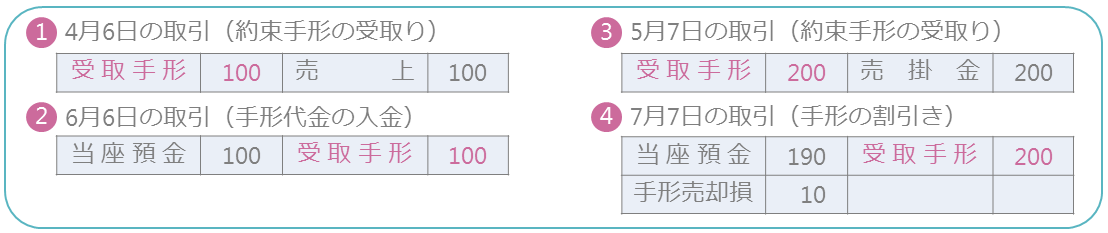

4月6日に売上の代金として約束手形を受け取っています。

約束手形なので、手形種類の欄には約手と記入します。

また、仕訳をみると、受取手形の相手科目は売上なので、摘要欄に売上と記入します。

そして、この手形は6月6日に決済され、当座預金口座に入金されていますので、てん末欄に入金と記入します。

5月7日には売掛金の代金として約束手形を受け取っています。

約束手形なので、手形種類の欄に約手と記入します。

相手科目は売掛金なので、摘要欄に売掛金と記入します。

そして、この手形は7月7日に銀行で割り引いていますので、てん末欄に割引と記入します。

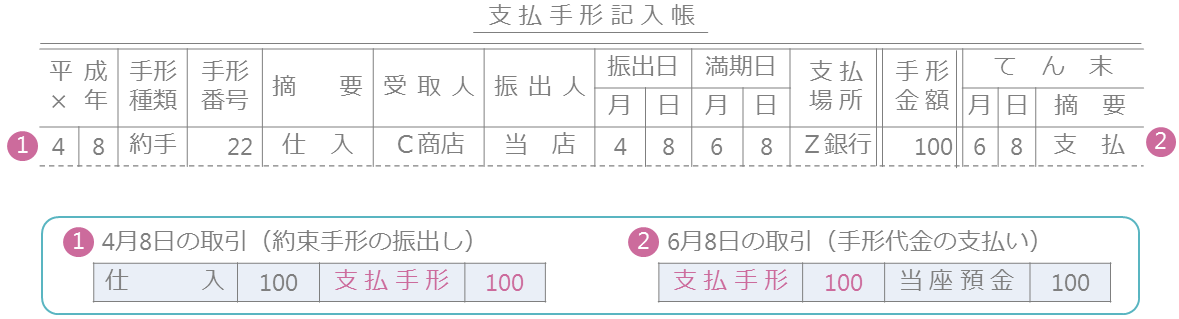

支払手形記入帳

支払手形記入帳は、支払手形の状況を記入する帳簿です。

4月8日に仕入れの代金として約束手形を振り出しています。約束手形なので、手形種類の欄に約手と記入します。

仕訳の相手科目は仕入なので、摘要欄に仕入と記入します。

そしてこの手形は6月8日に決済され、当座預金口座から支払われていますので、てん末欄に支払いと記入します。

手形記入帳の記入方法の確認は以上です。

受取手形記入帳や支払手形記入帳の記入をみて、取引の内容を把握し、仕訳できるようにしましょう。

コメント