| 学習内容 |

|

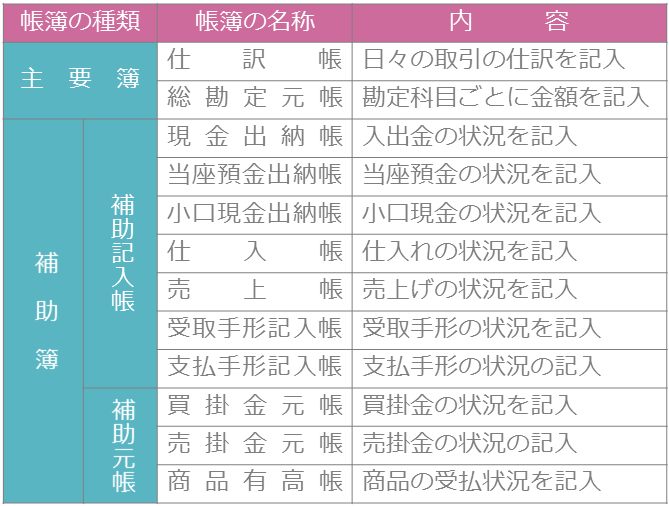

帳簿とは

帳簿とは、取引を記録するノートです。

帳簿は大きく分けて2種類あります。

必ず作成する帳簿である主要簿と、必要に応じて作成する帳簿である補助簿です。

いろいろな帳簿がありますが、今回から数回に分けて各帳簿の記入方法を学習します。

仕訳帳

これまで、さまざまな取引の仕訳を学習してきましたが、日々の取引の仕訳は仕訳帳に記入します。

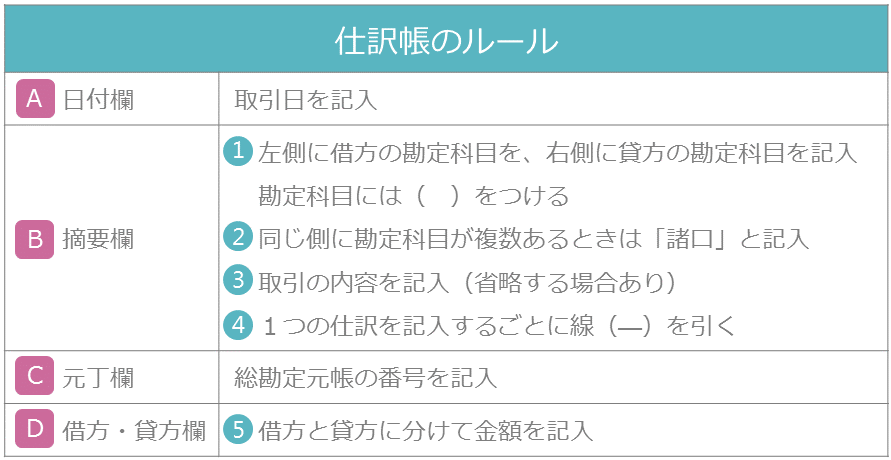

仕訳帳のルールは次の通りです。

記入方法の確認

事例を使って確認しましょう。

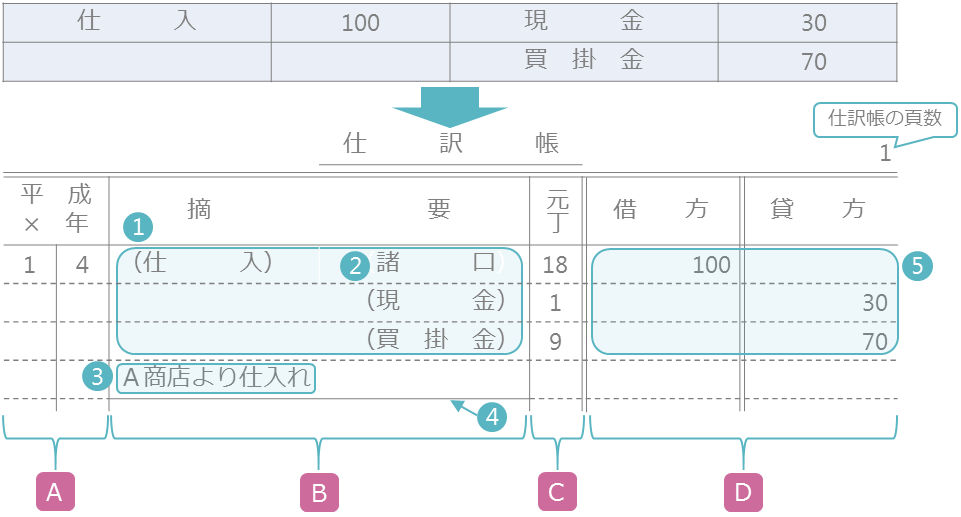

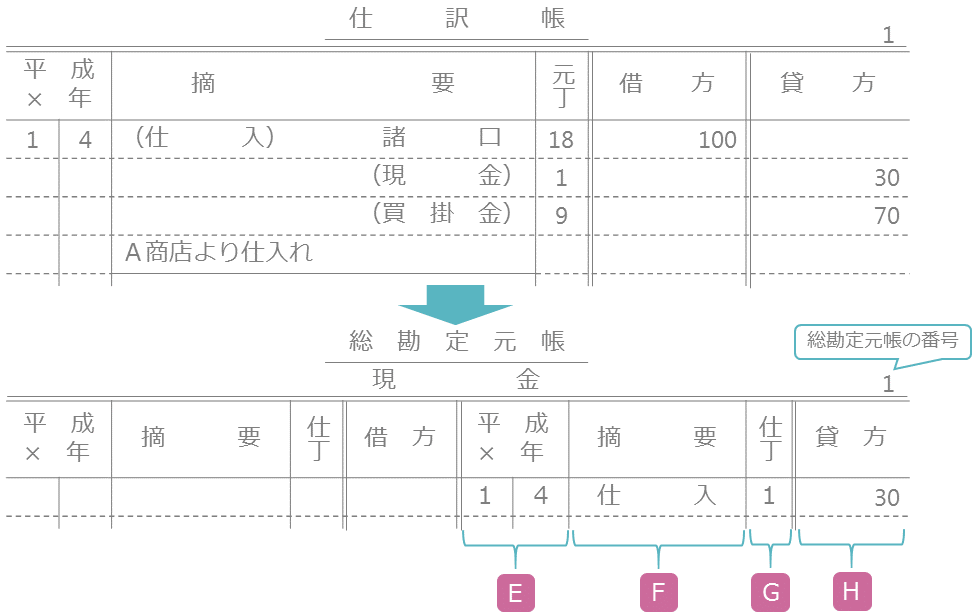

【例12-1】を見てください。

【例12-1】

1月4日にA商店より商品100円を仕入れ、現金¥30を支払い、残額は掛けとした。

仕訳はもう大丈夫ですよね。

この仕訳を仕訳帳に記入します。

Aの日付欄には取引日を記入します。

1月4日です。

Bの摘要欄には仕訳とコメントを記入します。

左側に借方の勘定科目を、右側に貸方の勘定科目を記入します。

勘定科目にはカッコをつけてください。

なお、今回の仕訳の貸方のように、同じ側に勘定科目が複数あるときは、「諸口」と記入しましょう。

また、取引の内容がわかるように、「A商店より仕入れ」といったコメントを記入します。

そして、仕訳を記入するごとに線を引きます。

元帳欄には総勘定元帳の番号を記入します。

総勘定元帳については後ほど確認します。

借方と貸方の欄には、金額を記入します。

仕訳帳のルールは以上です。

総勘定元帳

仕訳帳に仕訳をしたら、総勘定元帳に記入します。

これを転記といいます。

総勘定元帳は勘定科目ごとに金額を記入する帳簿です。

記入方法の確認

総勘定元帳のルールについて、事例を使って確認しましょう。

【例12-2】を見てください。

【例12-2】

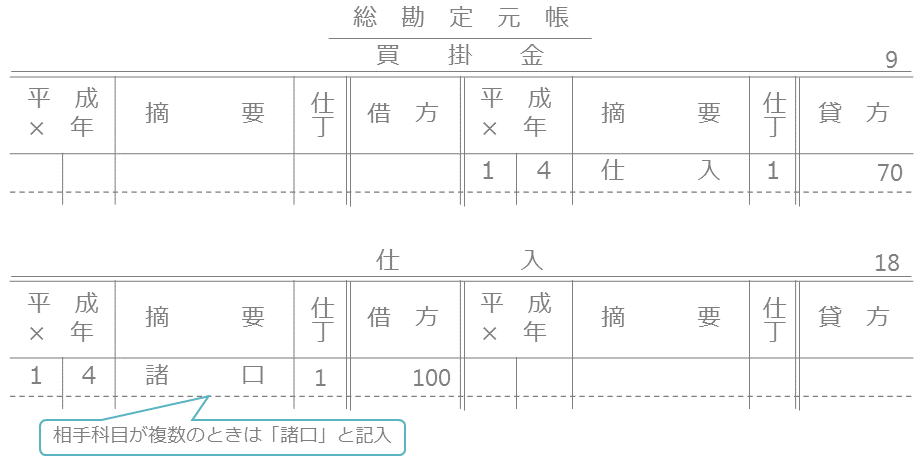

【例12-1】の仕訳帳の内容を総勘定元帳に転記しなさい。

総勘定元帳は勘定科目ごとに金額を記入する帳簿ですので、仕訳帳に記入した仕入・現金・買掛金、それぞれの勘定科目ごとに金額を記入します。

ここでは、現金勘定の記入を見てみましょう。

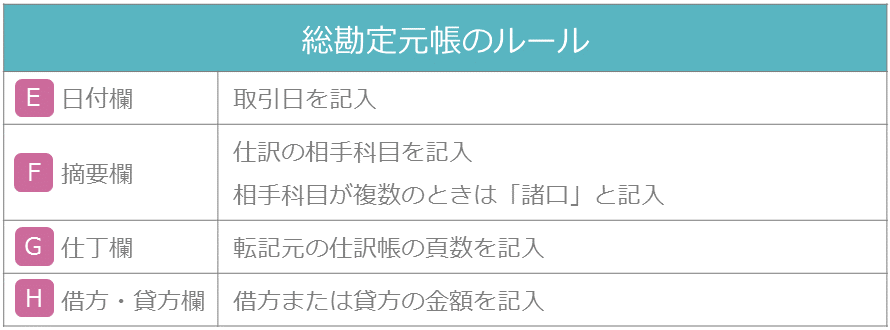

Eの日付欄には取引日を記入します。

Fの摘要欄には仕訳の相手勘定を記入します。

仕訳帳を見てみると、現金は貸方に記入しており、借方には仕入が記入されています。

この仕入が相手勘定なので、摘要欄には仕入と記入します。

Gの仕丁欄には転記もとの仕訳帳のページ数を記入します。

Hの貸方欄には貸方の金額を記入します。

この事例の仕訳では現金が貸方に出てきているため貸方欄に記入していますが、仮に現金が仕訳の借方に出てきた場合は、借方欄に記入することになります。

買掛金勘定と仕入勘定については、ご自身で確認してみてください。

コメント