| 学習内容 |

|

公社債の購入の処理

有価証券には、前回学習した株式のほかにも、会社が発行する社債や国が発行する国債などがあります。

社債は、会社が一般の人からお金を借りるときに発行する証券です。

また、国債は、国が一般の人からお金を借りるときに発行する証券です。

社債や国債などをまとめて公社債といいます。

仕訳の確認

前回確認しましたが、取得原価は購入代価に付随費用を足した金額となります。

事例を使って確認しましょう。

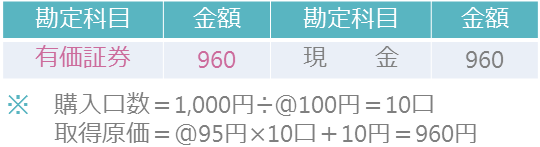

【例6-1②】を見てください。

【例6-1②】

B社の社債1,000円(額面総額)を、額面100円につき95円で購入し、代金は売買手数料10円とともに現金で支払った。

社債を購入したので、有価証券が増加します。

有価証券は資産なので、増えたら借方に記入です。

金額は、取得原価、すなわち取得にかかった金額となります。

取得原価は購入代価に付随費用を含めた金額です。

まず購入代価ですが、公社債を何口買ったかを確認します。

問題文には直接書かれていませんが、額面総額を額面金額で割って計算します。

具体的には、額面総額1,000円÷額面金額100円で、10口買ったと計算できます。

1口あたり95円で10口買っていますので、購入代価は95円×10口で、950円です。

これに付随費用である売買手数料10円を足すので、950円+10円の960円が取得原価となります。

利息の受取りの処理

公社債を持っていると利息がもらえます。

社債には利札というものがついていて、利札には日にちが書かれています。

その日にちになったら、利札を切り取って銀行に持っていくことで、現金に換えてもらうことができます。

なので、期限が到来した後の公社債利札は現金で処理します。

それと同時に、有価証券利息を認識します。

有価証券利息は収益なので、増えたら貸方に記入します。

仕訳の確認

事例を使って確認しましょう。

【例6-2②】を見てください。

【例6-2②】

所有するB社社債の利払日になったので、利札10円を切り取り銀行で現金を受け取った。

利札を切り取り銀行で現金を受け取っています。

現金は資産なので、増えたら借方に記入です。

そして、同時に有価証券利息を認識しますが、有価証券利息は収益なので、増えたら貸方に記入です。

公社債の売却の処理

公社債を売ったときの処理は、前回学習した株式の売却と処理は同じですので、ご自身で【例6-3②】を確認してください。

コメント