| 学習内容 |

|

有価証券とは

有価証券とは、価値の有る証券であり、それ自体を現金に換えることができる証券です。

有価証券には、株式のほか、会社が発行する社債や国が発行する国債などがあります。

有価証券は資産なので、増えたら借方、減ったら貸方に記入します。

株式の購入の処理

株式を購入したときは、取得にかかった金額で計上します。

この取得にかかった金額のことを取得原価といいます。

取得原価には有価証券自体の価額である購入代価だけでなく、売買手数料などの付随費用も含めます。

仕訳の確認

事例を使って確認しましょう。

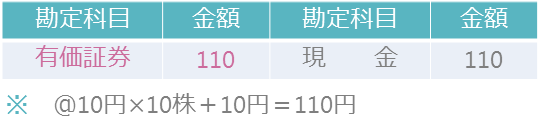

【例6-1①】を見てください。

【例6-1①】

A社の株式を、1株10円で10株購入し、代金は売買手数料10円とともに現金で支払った。

株式を購入したので、有価証券が増加します。

有価証券は資産なので、増えたら借方に記入です。

また、有価証券の金額ですが、取得原価、すなわち取得にかかった金額となります。

取得原価は購入代価に付随費用を含めた金額です。

購入代価は10円×10株で100円であり、付随費用は売買手数料の10円ですので、100円+10円で110円となります。

配当金の受取りの処理

株式を保有していると配当金がもらえます。

株式を保有している人のことを株主といいますが、株主には配当金領収証が送られてきます。

この配当金領収証を銀行に持っていくと、現金に換えることができます。

なので、配当金領収証は現金で処理します。

それと同時に、受取配当金を認識します。

受取配当金は収益なので、増えたら貸方に記入します。

仕訳の確認

事例を使って確認しましょう。

【例6-2①】を見てください。

【例6-2①】

所有するA社株式の配当として配当金領収証10円を受け取った。

配当金領収証は現金で処理します。

現金は資産なので、増えたら借方に記入です。

そして、同時に受取配当金を認識しますが、受取配当金は収益なので、増えたら貸方に記入です。

株式の売却の処理

株式を売ると、売った分だけ株式が減りますので、有価証券の減少として処理します。

有価証券は資産なので、減ったら貸方に記入です。

また、通常、買ったときの金額と売ったときの金額には差額が生じます。

この差額は有価証券売却益または有価証券売却損で処理します。

買ったときよりも売ったときの金額のほうが大きいときは有価証券売却益となり、逆に買ったときよりも売ったときの金額のほうが小さいときは有価証券売却損となります。

有価証券売却益は収益で、有価証券売却損は費用です。

仕訳の確認

事例を使って処理を確認しましょう。

売却益が生じるケース

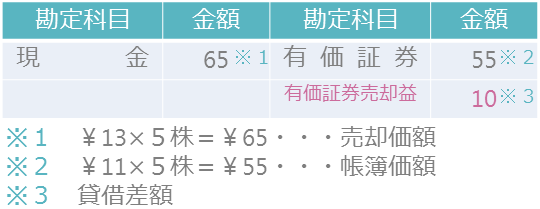

【例6-3①】を見てください。

【例6-3①】(【例6-1①のつづき】)

所有するA社株式10株(取得原価110円)のうち、5株を1株13円で売却し、代金は現金で受け取った。

株式を売ったため、売った分だけ株式が減りますので、有価証券の減少として処理します。

有価証券は資産なので、減ったら貸方に記入です。

金額ですが、10株を110円で買ってきた株式なので、1株あたりの取得原価は110円÷10株で11円です。

1株あたり11円で買った株式を5株売っているので、減らす有価証券の金額は11円×5株で55円となります。

また、代金として現金を受け取っています。

現金は資産なので、増えたら借方に記入です。

受け取った現金の金額ですが、1株あたり13円で売っているので、13円×5株で65円となります。

そして、1株あたり11円で買った株式を、1株あたり13円で売っているので、差額が生じます。

この差額は、有価証券売却益か有価証券売却損で処理しますが、買ったときの金額よりも売ったときの金額のほうが大きく、得をしているため、有価証券売却益で処理します。

有価証券売却益は収益なので、増えたら貸方に記入です。

売却損が生じるケース

【例6-4①】を見てください。

【例6-4①】(【例6-1①】のつづき)

所有するA社株式10株(取得原価¥110)のうち、5株を1株¥9で売却し、代金は現金で受け取った。

さきほどの事例と違っているのは、売ったときの金額です。

この事例では1株あたり9円で売っています。

売った金額が小さいので、その分受け取る現金の金額も小さくなります。

具体的には、9円×5株で45円となります。

1株あたり11円で買った株式を、1株あたり9円で売っているので、差額が生じます。

この差額は、有価証券売却益か有価証券売却損で処理しますが、買ったときの金額よりも売ったときの金額のほうが小さく、損をしているため、有価証券売却損で処理します。

有価証券売却損は費用なので、増えたら借方に記入です。

今回は、得をしたのか損をしたのかを判断することで、有価証券売却益で処理するのか、それとも有価証券売却損で処理するのかを判断しました。

これとは別に、代金の受取りと有価証券の減少の処理をしたあと、差額が借方と貸方のどちらに生じているのかを見ることによっても、売却益と売却損のどちらで処理するのかを判断することができます。

借方に差額が生じていれば、費用の勘定科目を記入すると判断できますので、有価証券売却損で処理すると判断できます。

逆に貸方に差額が生じていれば、収益の勘定科目を記入すると判断できますので、有価証券売却益で処理すると判断できます。

コメント