| 学習内容 |

|

手形の裏書譲渡の処理

持っている約束手形は、それをほかの人に渡すことによって、仕入代金や買掛金を支払うときの支払手段として用いることができます。

ほかの人に渡すときに、手形の裏に名前や日付を記入するため、裏書譲渡といいます。

裏書譲渡をした場合は、受取手形がなくなるので、受取手形の減少として処理します。

裏書譲渡された場合は、受取手形が増えるので、受取手形の増加として処理します。

仕訳の確認

事例を使って確認しましょう。

【例4-6】を見てください。

【例4-6】

A商店はB商店より商品100円を仕入れ、代金としてC商店から受け取っていた約束手形を裏書譲渡した。

この取引について、裏書譲渡した側であるA商店と、裏書譲渡された側であるB商店とで、それぞれ処理を確認しましょう。

A商店(裏書譲渡した側)の処理

A商店は持っていた手形を裏書譲渡したことで、受取手形がなくなるので、受取手形の減少として処理します。

受取手形は資産なので、減ったら貸方に記入です。

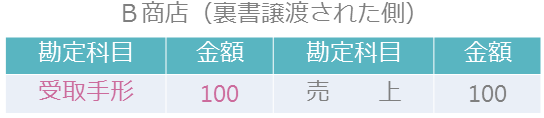

B商店(裏書譲渡された側)の処理

B商店は手形を裏書譲渡されたことで、受取手形が増えるので、受取手形の増加として処理します。

受取手形は資産なので、増えたら借方に記入です。

コメント