| 学習内容 |

|

試算表とは

試算表は、日々の仕訳や総勘定元帳への転記が正確に行われているかを確認する表です。

月末や期末(決算日)に作成します。

試算表には、合計試算表、残高試算表、合計残高試算表の3種類があります。

記入方法の確認

それぞれの表の記入方法を確認していきましょう。

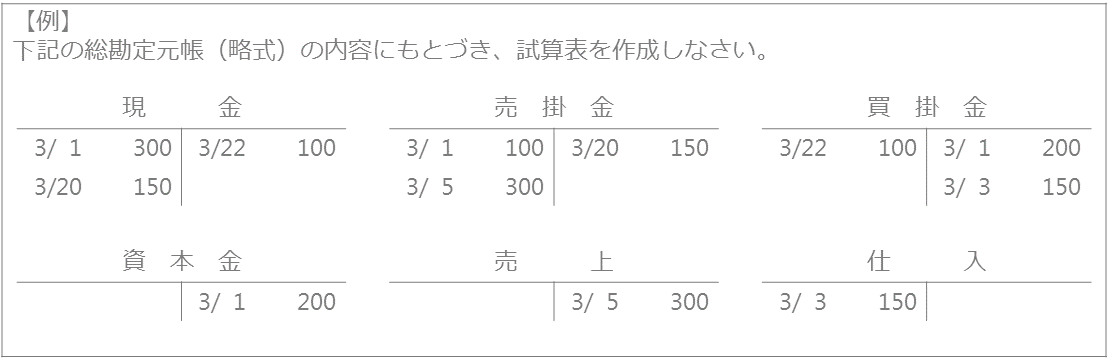

【例】を見てください。

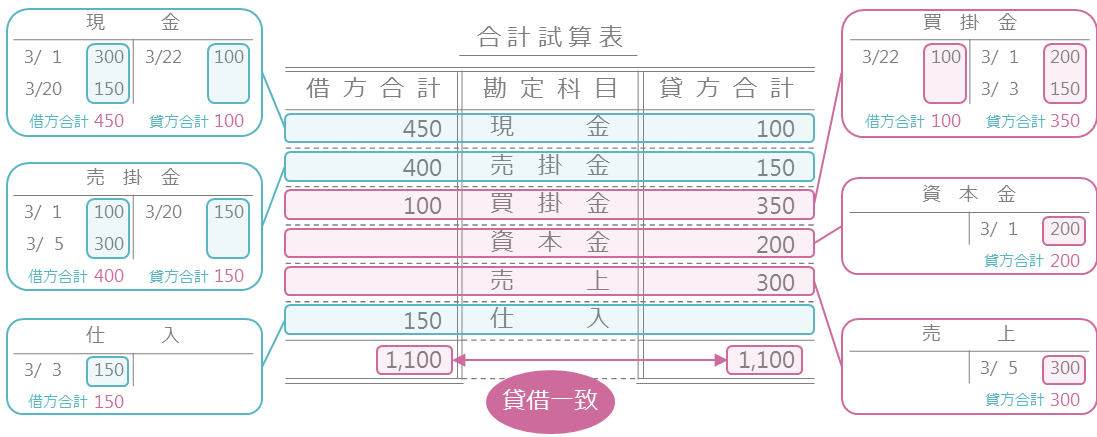

合計試算表

合計試算表は、総勘定元帳の勘定ごとに、借方の合計と貸方の合計を記入します。

総勘定元帳の現金勘定を見てみると、借方の合計が450、貸方の合計が100ですので、合計試算表の借方合計の欄と貸方合計の欄にそれぞれ記入します。

他の勘定も同じように記入します。

合計試算表の借方合計と貸方合計は一致します。

一致しなければ、仕訳か転記を間違えているということです。

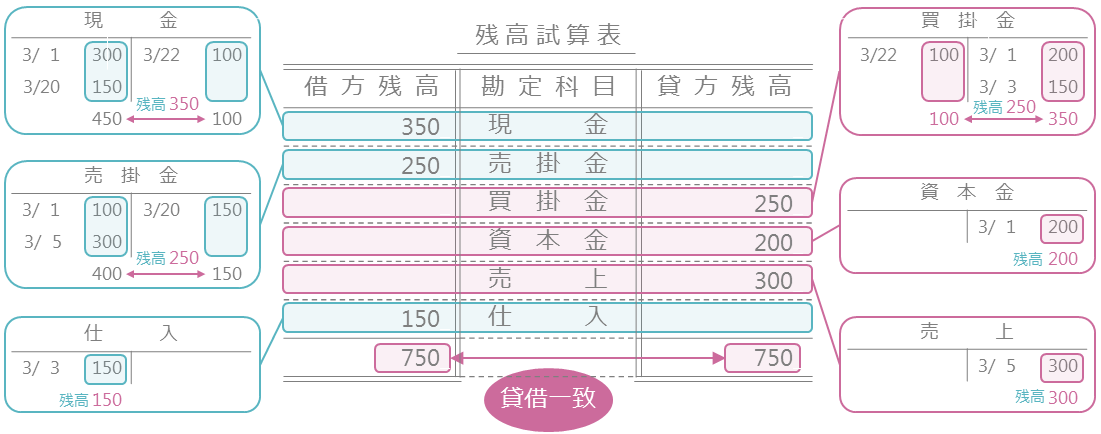

残高試算表

残高試算表は、総勘定元帳の勘定ごとに残高を記入します。

総勘定元帳の現金勘定を見てみると、借方の合計が450、貸方の合計が100ですので、残高350を残高試算表の借方残高の欄に記入します。

他の勘定も同じように記入します。

残高試算表の借方残高の合計と貸方残高の合計は一致します。

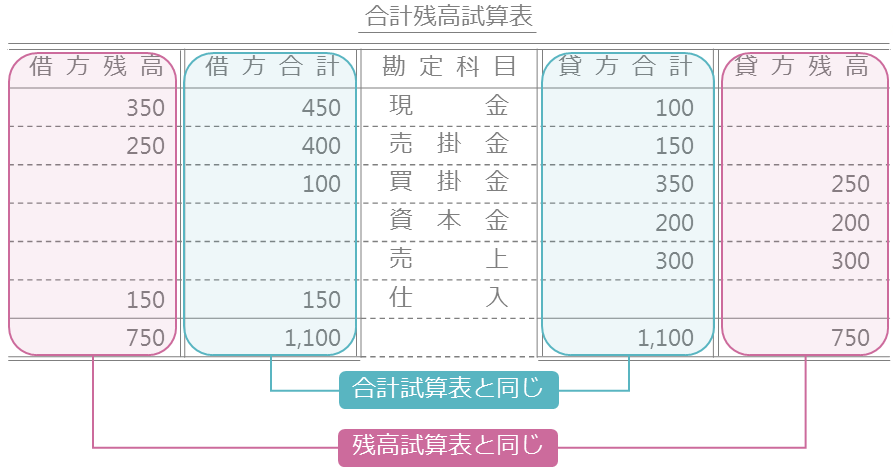

合計残高試算表

合計残高試算表は、総勘定元帳の勘定ごとに借方合計・貸方合計と残高を記入します。

つまり、合計試算表と残高試算表を合体させた表だということです。

なので、借方合計欄と貸方合計欄は合計試算表の記入と同じです。

また、借方残高欄と貸方残高欄の記入は残高試算表と同じです。

コメント