| 学習内容 |

|

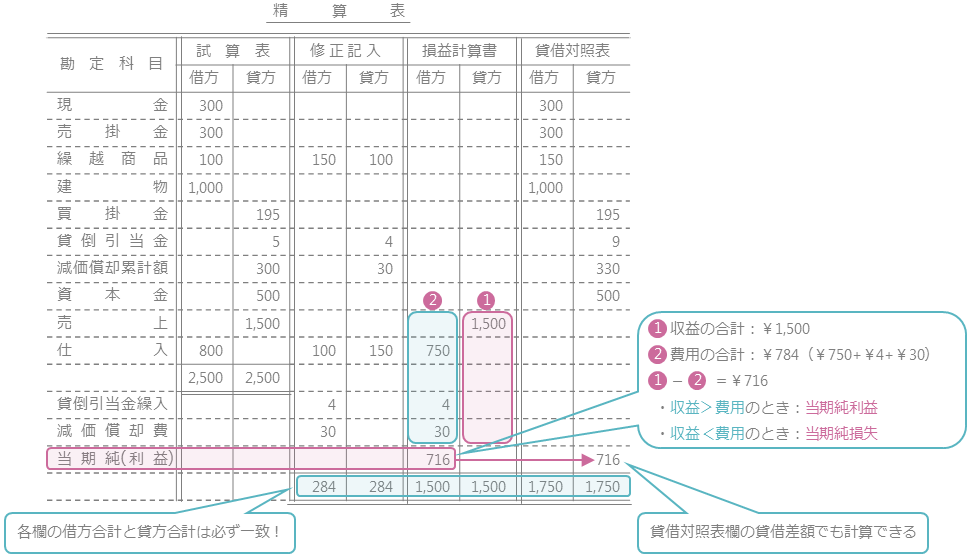

当期純利益または当期純損失の計上

決算整理をして、精算表の修正記入欄、損益計算書欄、貸借対照表欄を記入したら、最後に、損益計算書の収益と費用の差額で当期純利益または当期純損失を計算します。

その際、収益が費用よりも多いときは当期純利益となり、収益が費用よりも少ないときは当期純損失となります。

下の精算表で確認しましょう。

収益の合計が1,500、費用の合計が784ですので、差額は716です。

収益が費用よりも多いので、当期純利益となります。

当期純利益の場合、損益計算書欄の借方に記入します。

そして、これを貸借逆にして貸借対照表欄に記入します。

今回は貸方に記入です。

なお、貸借対照表欄の借方合計と貸方合計の差額でも、当期純利益または当期純損失を計算することができます。

また、各欄の借方合計と貸方合計は必ず一致します。

コメント