| 学習内容 |

|

貸倒引当金の処理

今回は、決算整理のうち、貸倒引当金の処理を確認します。

仕訳はすでに学習済みです。

決算において、売掛金や受取手形の貸倒額を見積り、貸倒引当金を設定します。

![]()

貸倒引当金の設定額は、売掛金や受取手形の期末残高に貸倒実績率をかけて求めます。

決算整理仕訳と精算表の記入の確認

事例を使って確認しましょう。

【例15-4】を見てください。

【例15-4】

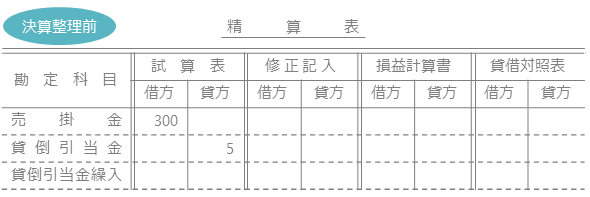

決算日において、売掛金期末残高¥300に対し、3%の貸倒引当金を差額補充法により設定する。なお、貸倒引当金残高は¥5である

決算整理前の精算表には、貸倒引当金の残高5円が試算表欄の貸方に記入されている状態です。

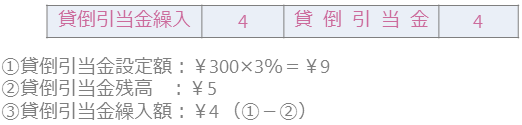

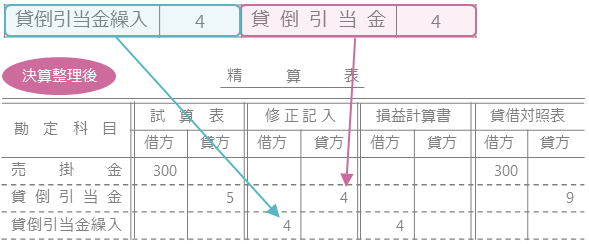

決算整理仕訳は、借方・貸倒引当金繰入4、貸方・貸倒引当金4となります。

この仕訳を精算表の修正記入欄に記入します。

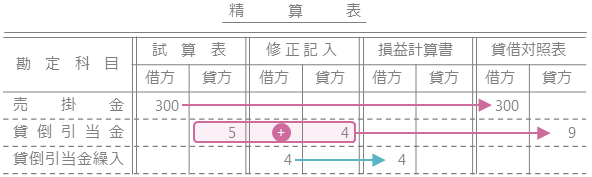

次に、試算表欄の金額に修正記入欄の金額を加減して、損益計算書欄または貸借対照表欄に記入します。

売掛金は資産なので、貸借対照表欄の借方に記入します。

金額は、試算表欄の借方に300とあり、修正記入欄には記入がないので、300となります。

貸倒引当金は資産のマイナスを表す勘定科目なので、貸借対照表欄の貸方に記入します。

金額は、試算表欄の貸方の5に、修正記入欄の貸方の4を足した9となります。

貸倒引当金繰入は費用なので、損益計算書欄の借方に記入します。

金額は、修正記入欄の4をそのまま記入します。

コメント