| 学習内容 |

|

当座借越

当座借越とは

通常、当座預金の残高を超えて当座預金を引き出すことはできませんが、銀行と当座借越契約を結ぶことで、一定額までは当座預金残高を超えて当座預金を引き出すことができます。

このように、当座預金の残高を超えて当座預金を引き出すことを、当座借越といいます。

当座借越の処理

当座借越の処理方法は2通りあります。

一勘定制という方法と二勘定制という方法です。

一勘定制は、当座預金の増減取引をすべて「当座」という1つの勘定科目で処理する方法です。

一方、二勘定制は、当座預金の増減取引を「当座預金」と「当座借越」の2つの勘定科目で処理する方法です。

このように2つの方法がありますが、試験では、問題で与えられた勘定科目一覧に「当座」があれば一勘定制、「当座」がなければ二勘定制で処理すると判断してください。

それでは事例を使って処理を確認しましょう。

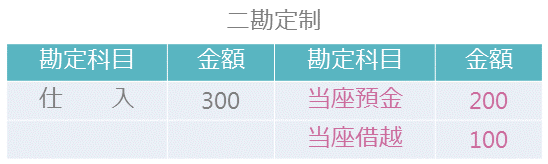

【例2-11】を見てください。

商品300円を仕入れ、代金は小切手を振り出して支払った。なお、当座預金の残高は200円であり、銀行と限度額300円の当座借越契約を結んでいる。

当座預金の残高は200円ですが、限度額300円の当座借越契約を結んでいるので、300円までは当座預金の残高を超えて当座預金を引き出すことができる状態です。

まず一勘定制の処理を確認しましょう。

一勘定制はとっても簡単です。

当座預金の増減取引をすべて「当座」という勘定科目だけで処理します。

今回は当座預金が減る取引なので、貸方に当座300円と記入します。

今回は当座預金が減る取引なので、貸方に当座300円と記入します。

続いて、二勘定制の処理を確認しましょう。

二勘定制は、当座預金の増減取引を「当座預金」と「当座借越」の2つの勘定科目で処理します。

仕訳するときは、まず、当座預金の残高がゼロになるまでは当座預金を減らします。

当座預金は資産なので、減らすときは貸方に記入でしたね。金額は200円です。

これで当座預金の残高がゼロになりました。

残りの100円ですが、この金額が当座預金の残高を超える金額です。

これは当座借越で処理します。

当座借越は、銀行からお金を借りているのと同じ状態で、負債に分類されます。負債は増えたら貸方です。

なので、貸方に当座借越100円と記入します。

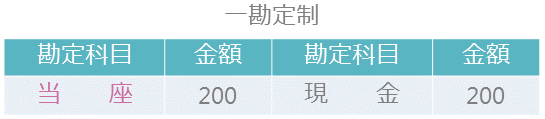

続いて、【例2-12】を見てください。

【例2-11】の続きです。

現金200円を当座預金口座に預け入れた。

【例2-11】で当座借越が100円生じていますが、この状態で現金200円を当座預金口座に預けれたら、どのように処理するのでしょうか。

まずは一勘定制の処理です。

一勘定制は、当座預金の増減取引をすべて「当座」という勘定科目だけで処理します。

今回は当座預金が増える取引なので、借方に当座200円と記入します。

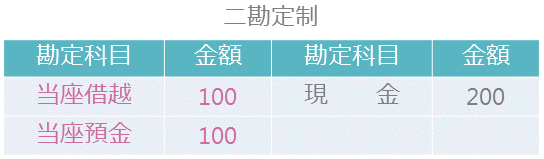

続いて、二勘定制の処理です。

二勘定制は、当座預金の増減取引を「当座預金」と「当座借越」の2つの勘定科目で処理します。

当座借越が生じている状態で当座預金口座に現金を預け入れたときは、まず当座借越を減らす処理をします。

当座借越は銀行からお金を借りているのと同じ状態なので、これを先に返しましょうということです。

当座借越は負債なので、減ったら借方に記入します。

そして残った金額は当座預金の増加として処理します。

当座預金は資産なので、増えたら借方に記入です。

コメント

[…] 【簿記3級講座#06】当座借越【最速簿記】―最速簿記公式HP […]