| 学習内容 |

|

帳簿の締切りとは

帳簿には、お店の今年1年間の取引と決算整理が記入されていますが、次の年の1年間にも同様に、取引や決算整理を記入することになります。

なので、今年の記入と来年の記入を区別する必要があります。

次の年の帳簿記入に備えて、帳簿の各勘定を整理する手続きのことを帳簿の締切りといいます。

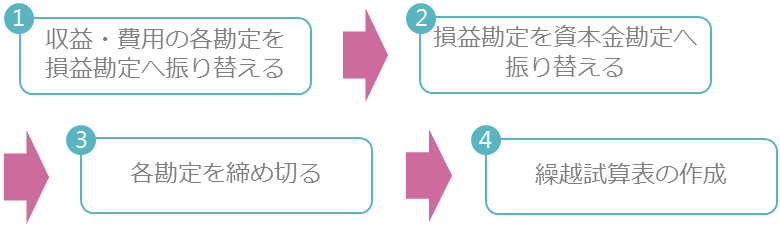

帳簿の締切りの流れ

帳簿の締切りは次の4ステップで行います。

まずはじめに、収益と費用の各勘定を損益勘定へ振り替えます。

次に、損益勘定を資本金勘定へ振り替えます。

そして、各勘定を締め切ります。

最後に、繰越試算表を作成します。

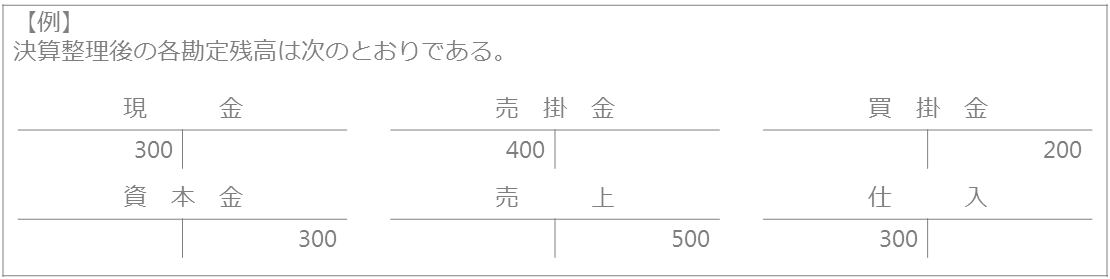

事例を使って確認しましょう。

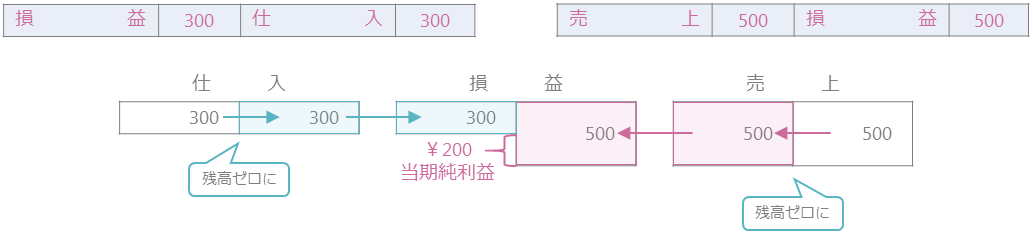

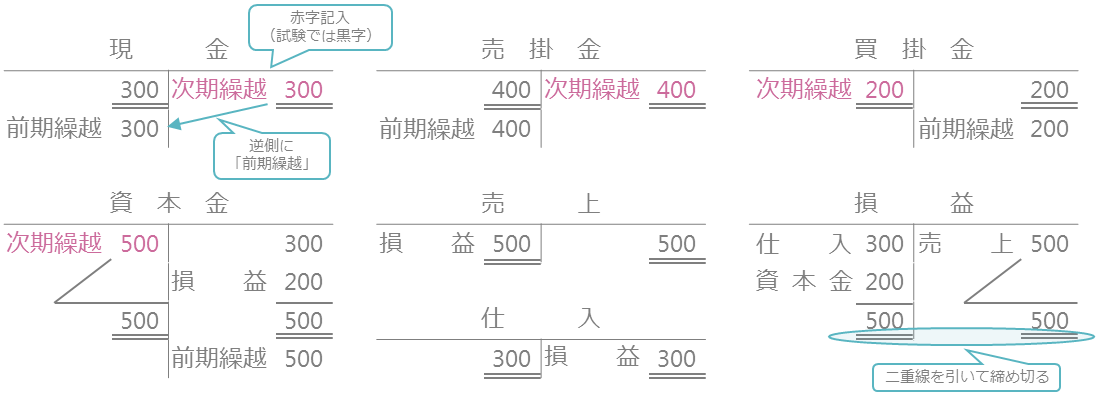

①収益・費用の各勘定を損益勘定へ振り替える(損益振替)

まずはじめに、収益と費用の各勘定を損益勘定へ振り替えます。

これを損益振替といいます。

事例では、収益の勘定として売上が、費用の勘定として仕入が登場しています。

売上から確認しましょう。

売上勘定の貸方に500の残高がありますので、これをゼロにするために借方に売上500と記入します。

そして、貸方は損益で処理します。

これで、売上勘定から損益勘定に振り替えたことになります。

次に、仕入を確認しましょう。

仕入勘定の借方に300の残高がありますので、これをゼロにするために貸方に仕入300と記入します。

そして、借方は損益で処理します。

これで、仕入勘定から損益勘定に振り替えたことになります。

収益と費用の各勘定を損益勘定に振り替えると、損益勘定の借方と貸方に差額が生じます。

この差額が、当期純利益または当期純損失です。

この事例では収益が費用よりも多いので、当期純利益となります。

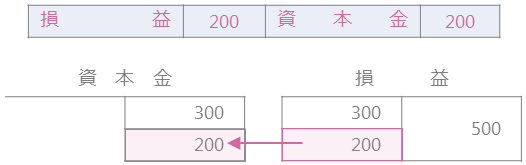

②損益勘定を資本金勘定へ振り替える(資本振替)

次に、損益勘定を資本金勘定に振り替えます。

当期純利益は、お店のもうけを表しており、このもうけを元手に加えて次の年も営業していくことになります。

なので、当期純利益は、資本金の増加として損益勘定から資本金勘定の貸方に振り替えます。

逆に、当期純損失の場合、お店の損を表しており、損した分だけ元手が減ってしまいます。

なので、当期純損失は、資本金の減少として損益勘定から資本金勘定の借方に振り替えます。

③各勘定を締め切る

次に、各勘定を締め切ります。

収益と費用の勘定は、損益振替で損益勘定に振り替えられ、損益勘定は資本振替で資本金に振り替えられていますので、各勘定の借方合計と貸方合計は一致しています。

この一致を確認して、二重線を引くことで締め切ります。

資産・負債・純資産の各勘定は、期末の残高を次の年に繰り越します。

したがって、残高の反対側に次期繰越と金額を赤字で記入し、借方合計と貸方合計の一致を確認したあと二重線を引いて締め切ります。

そして、締め切った後、次期繰越と記入したのと反対側に、前期繰越と金額を記入します。

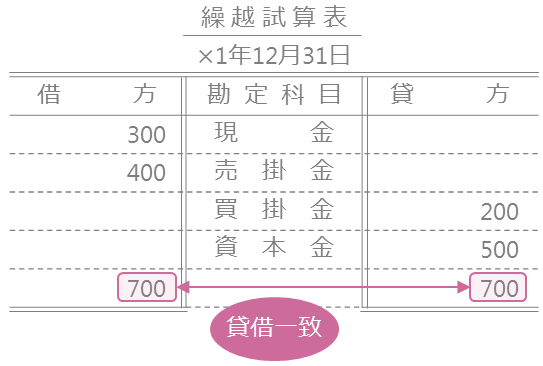

繰越試算表の作成

最後に繰越試算表を作成します。

資産、負債、純資産の期末残高は次の年に繰り越します。

繰り越す際に、各勘定の繰越額が正しいかどうかをチェックするために作成するのが繰越試算表です。

記入は簡単で、各勘定の繰越額を記入するだけです。

繰越試算表の借方合計と貸方合計は必ず一致します。

一致しない場合は、各勘定を締め切る際にミスをしていることを意味します。

コメント

[…] 覚えていますか? 忘れてしまったという方は、関連サイトのリンクを貼っておきますので、自分に合うものに目を通しておいてください。→ https://saisokuboki.com/blog/3kyu_lesson/chobonoshimekiri/ […]