| 学習内容 |

|

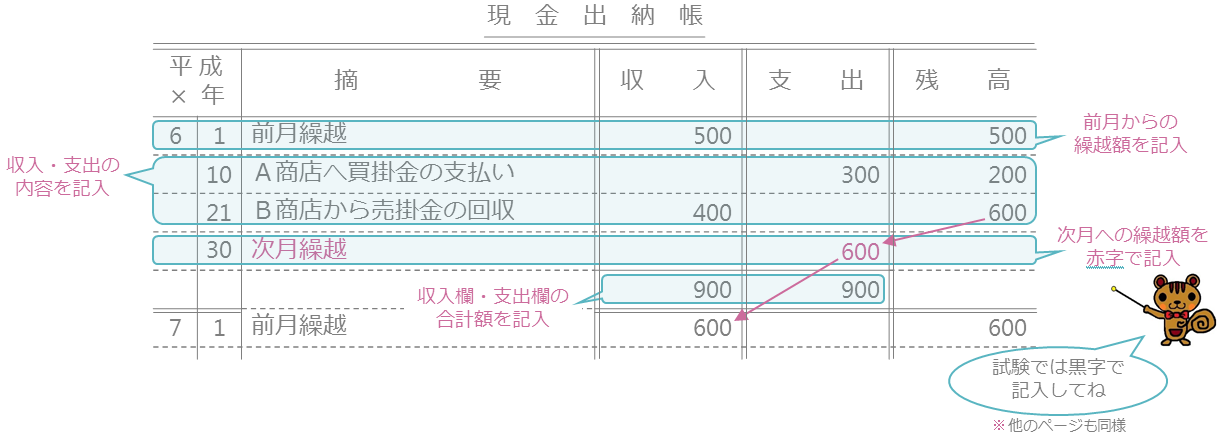

現金出納帳

現金出納帳は、入金と出金の状況を記入する帳簿です。

さっそく記入方法を見てみましょう。

月のはじめに、前月繰越と記入して、前の月からの繰越額を記入します。

月の途中では、収入と支出の内容を記入します。

月の途中では、収入と支出の内容を記入します。

月の終わりに、次月繰越と記入して、次の月への繰越額を赤字で記入します。

なお、試験では黒字で記入してください。

他の帳簿でも赤字で記入するところがありますが、試験ではすべて黒字で記入です。

そして、次月繰越の次の行に、その月の収入と支出の合計額を記入します。

また、次月繰越の金額を次の月のはじめの行に前月繰越として記入していきます。

現金出納帳の記入は以上です。

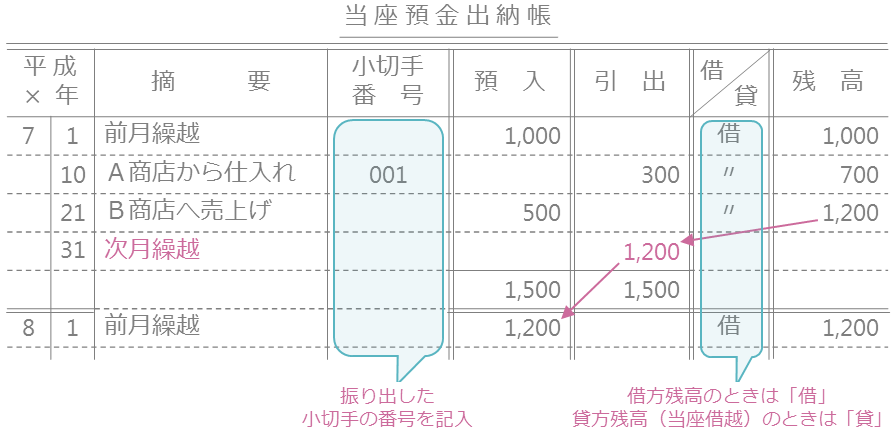

当座預金出納帳

当座預金出納帳は、当座預金の預け入れと引き出しの状況を記入する帳簿です。

記入方法は基本的に現金出納帳と同じです。

小切手番号の欄には、自分が振り出した小切手の番号を記入します。

借・貸の欄には、借方残高のときは「借」を、貸方残高のときは「貸」と記入します。

当座預金は資産なので、基本的には借方残高となりますが、当座借越が生じているときには貸方残高になります。

コメント