第149回(6月10日実施)、日商簿記検定2級を受験されたみなさま、本当にお疲れ様でした!

いかがでしたでしょうか。

これまでの勉強の成果を発揮し、合格を確信されている方もいれば、思わぬミスをしてしまい途方にくれている方など、さまざまかと思います。

この記事で今回の試験を振り返っていただき、その後はしばらく試験のことは忘れてゆっくりされるのもよいのではないでしょうか。

それでは、第149回日商簿記検定2級の解答・解説をしていきましょう。

第149回 日商簿記2級の出題論点

今回の日商簿記2級の本試験で出題された問題は次のとおりです。

| 第1問 | 仕訳問題5問 ①電子記録債権の割引き ②有価証券の購入 ③固定資産の修繕 ④増資 ⑤リース会計 |

| 第2問 | 外貨建取引 |

| 第3問 | 本支店会計 |

| 第4問 | 費目別計算 |

| 第5問 | 工程別総合原価計算 |

オススメの解答順序と時間配分の目安

配点 | 解答順序 | 時間配分 | |

第1問 | 20点 | 1 | 10分 |

第2問 | 20点 | 4 | 35分 |

第3問 | 20点 | 5 | 35分 |

第4問 | 20点 | 2 | 20分 |

第5問 | 20点 | 3 | 15分 |

見直し | ― | 6 | 5分 |

合計 | 100点 | ― | 120分 |

難易度の高い試験でした。

比較的簡単だった第1問と工業簿記(第4・5問)をなるべく短い時間で片付けて、第2・3問に時間をかけたいところです。

全体的にボリュームが多く、すべて解くのは至難の業だったのではないでしょうか。第2・3問でしっかりと部分点を拾えたかどうかが合否に大きく影響を与えそうです。

第1問 仕訳問題(配点20点)

すべて基本的な問題でした。

ほかの問題が難しいだけに、短時間でぜひとも満点をとりたいですね。

問1 電子記録債権の割引き

(借)当座預金 297,200

(借)電子記録債権売却損 2,800

(貸)電子記録債権 300,000

問2 有価証券の購入

(借)満期保有目的債券 988,000

(借)有価証券利息 800

(貸)当座預金 988,800

問3 固定資産の修繕

(借)建物 180,000

(借)修繕引当金 600,000

(借)修繕費 120,000

(貸)当座預金 900,000

問4 新株発行(増資)

(借)当座預金 22,400,000

(貸)別段預金 22,400,000

(借)株式申込証拠金 22,400,000

(貸)資本金 11,200,000

(貸)資本準備金 11,200,000

問5 リース会計(ファイナンス・リース)

(借)リース資産 260,000

(貸)リース債務 260,000

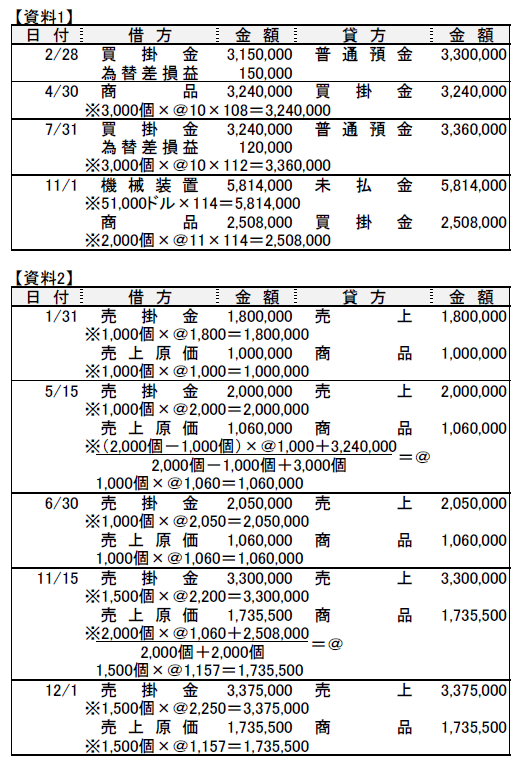

第2問 外貨建取引(配点20点)

ボリュームが多く、資料も読み取りにくい難易度の高い問題でした。

「部分点を拾えればいい」とどれだけ割り切って取り組めたかがポイントです。

【解答】

(1)

(2)損益の金額

①当期の売上高 ¥12,525,000

②当期の為替差損 ¥ 708,000

③当期の為替差益 ¥ 0

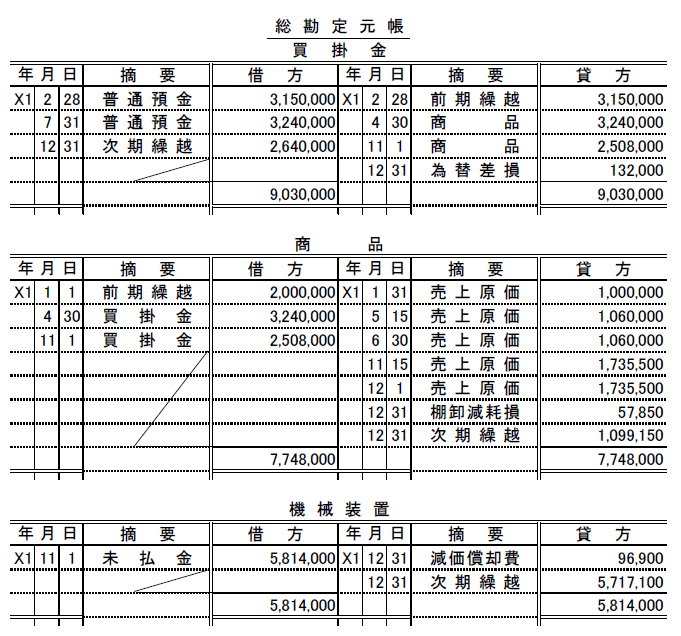

第3問 本支店会計(配点20点)

内容は基本的な問題ではありますが、第2問に引き続きボリュームの多い問題でした。

【本店の仕訳】

【解答】

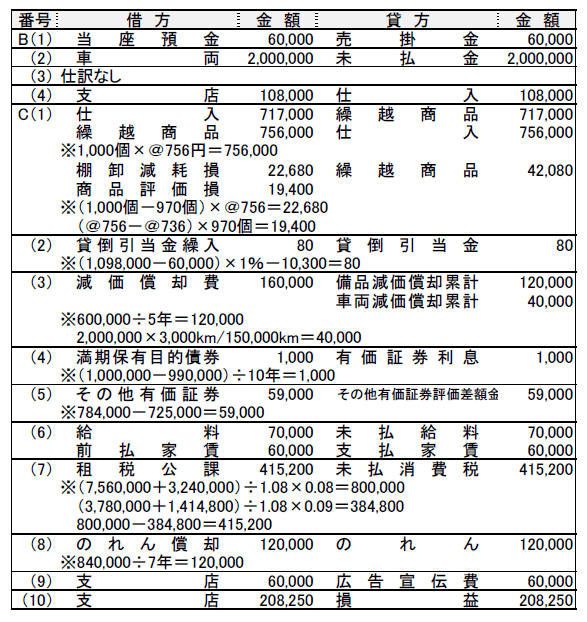

第4問 費目別計算(配点20点)

見たことのない形式の問題で戸惑った受験生も多かったのではないでしょうか。

簡単な部分を確実に得点したいところです。

【解答】

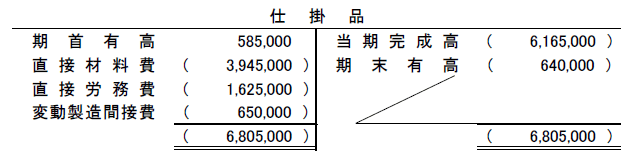

第5問 総合原価計算(配点20点)

基本的な問題でした。ここは満点をしっかりと確保しておきたいですね。

~第1工程~

・材 料:86,000+1,800,000=1,886,000(①)

・加工費:175,000+3,380,000=3,555,000(②)

月末仕掛品

材 料:①÷8,200個×600個=138,000(③)

加工費:②÷7,900個×300個=135,000(④)

完成品

材 料:①-③=1,748,000(⑤)

加工費:②-④=3,420,000(⑥)

合 計:⑤+⑥=5,168,000(⑦)

~第2工程~

月末仕掛品

前工程費:⑦÷7,600個×1,000個=680,000(⑧)

加工費 :4,608,000÷7,200個×400個=256,000(⑨)

完成

材 料:416,400+⑦-⑧-仕損品210,000=4,694,400(⑩)

加工費:241,600+4,608,000-⑨=4,593,600(⑪)

合 計:⑩+⑪=9,288,000

【解答】

第1工程月末仕掛品の原料費 138,000円

第1工程月末仕掛品の加工費 135,000円

第2工程月末仕掛品の前工程費 680,000円

第2工程月末仕掛品の加工費 256,000円

第2工程完成品総合原価 9,288,000円

予想合格率と総評

合格率は10~15%前後と予想します。

第1問・第5問は基本的な問題でしたが、第2問・第3問がボリュームの多さもあり難易度が高く、第4問もとっつきにくい問題でした。

全体として非常に厳しい試験だったといえます。

最速簿記は予備校品質の講座をリーズナブルに提供!

日商簿記検定の受験対策オンラインスクール『最速簿記』では、大手予備校で講師経験のある現役の公認会計士が予備校品質の講座をリーズナブルに提供しています。

| 簿記3級講座 | 3,980円(税込) |

| 簿記2級講座 | 9,980円(税込) |

コメント