| 学習内容 |

|

現金過不足

現金過不足については、3つのタイミングで仕訳を行う必要があります。

- 現金過不足が発生したとき

- 現金過不足の原因が判明したとき

- 決算日

順に確認していきましょう。

現金過不足発生時

お店や会社は、日々の取引を帳簿というノートに記録していますが、その帳簿に記録されている現金の金額と、実際に手元にある金額が一致しなくなることがあります。

この状態のことを現金過不足といいます。

現金過不足が発生した時は、帳簿残高を実際有高に合わせる処理をします。

事例を使って仕訳を確認しましょう。

この事例では、帳簿残高よりも実際有高の方が200円少ない状態となっています。

帳簿残高を実際有高に合わせる必要がありますので、現金を200円減らすという仕訳になります。

現金は資産なので、減らすときは貸方に記入します。

そして相手勘定である借方には現金過不足と記入します。

金額はそれぞれ200円です。

現金過不足の原因判明時

現金過不足の原因が判明した時は、現金過不足を原因を示す勘定科目に振り替える処理をします。

振り替えるというのは、ある勘定科目から他の勘定科目に変更することをいいます。

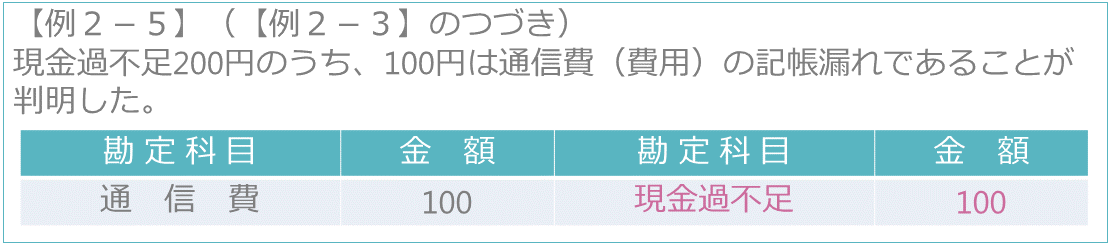

例2-5を見てください。例2-3のつづきです。

現金過不足200円のうちの100円について、通信費という費用の記帳漏れであることが判明したので、現金過不足勘定を、通信費に振り替える処理を行います。

例2-3では借方に現金過不足を記入したので、振り替えるときは逆側の貸方に記入します。

そして、相手勘定である借方には、現金過不足発生の原因であった通信費を記入します。

これで、例2-3で発生した現金過不足200円のうち、100円については原因が判明しましたが、残りの100円についてはいまだ原因が判明していない状態です。

仮に、このままの状態、つまり現金過不足の金額が残った状態で決算日を迎えた場合、どのような処理をするのか確認しましょう。

決算日

現金過不足の原因が判明しないまま決算日を迎えた場合、残っている現金過不足をゼロに減らし、雑損または雑益として処理します。

例2-7を見てください。例2-5のつづきです。

例2-3で現金過不足200円が発生しましたが、帳簿残高よりも実際有高の方が200円少ないという状態でした。手元にあるべきお金がなぜか200円不足している状態です。

そして、結局100円については原因がわからないまま決算日を迎えています。

この場合には、雑損という費用の勘定科目で処理します。

例2-3、すなわち現金過不足が発生した時には借方に現金過不足を記入したので、ここでは逆側の貸方に記入します。

そして、相手勘定である借方には、雑損と記入します。

この決算日の処理によって、例2-3で不足が発生した時に計上した現金過不足200円がすべてなくなります。

今、例2-3、2-5、2-7で確認した一連の処理は、帳簿残高よりも実際有高の方が少ないケースでした。

これとは逆のケース、つまり帳簿残高よりも実際有高の方が多いケースの一連の処理については、例2-4、2-6、2-8にありますので、ご自身で確認してみてください。

コメント