[ad#co-1]

1.売上原価とは

売上原価とは、当期売上げた商品を仕入れるためにかかった費用のことをいいます。

商品売買の章で説明しましたが、3級では商品売買取引を三分法という方法で処理します。三分法とは商品売買取引を『仕入』(費用)、『売上』(収益)、『繰越商品』(資産)という3つの勘定を用いて処理する方法です。この方法によれば、商品を仕入れた場合には『仕入』(費用)勘定で処理するため、決算整理前の『仕入』勘定は当期の仕入金額を示すことになります。当期仕入れた商品をすべて販売した場合(なお、期首商品在庫は存在しないと仮定)、この仕入金額がそのまま当期の売上原価となりますが、期末に商品在庫が存在する場合などには両者が異なることになるため、決算整理を行うことによって『仕入』勘定を売上原価に修正する必要があります。

売上原価を算定する流れ(仕訳)は以下のようになります。

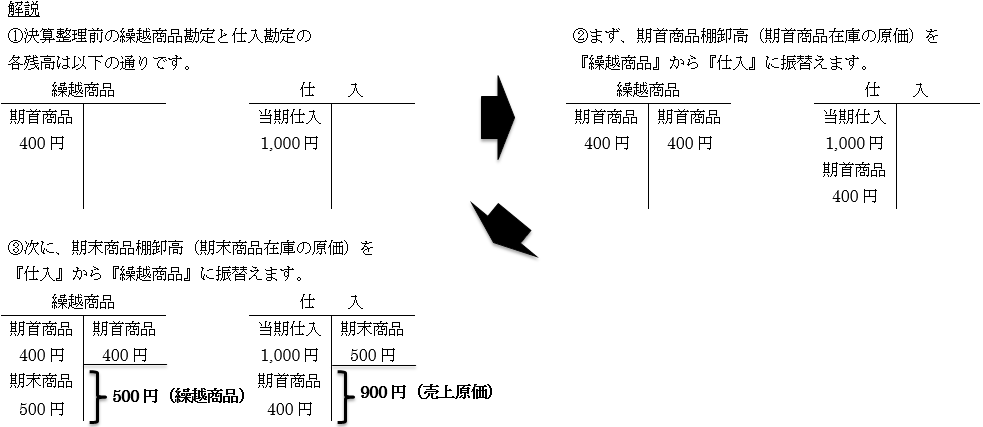

【例9—1】

決算において商品に関する決算整理手続きを行う。なお、期首商品棚卸高は400円、当期の仕入高は1,000円、期末商品棚卸高は500円であり、売上原価は仕入勘定で算定する。

2.売上原価勘定を用いる方法

前述したように、通常、売上原価の算定は『仕入』勘定を用いて行いますが、『売上原価』勘定を用いる場合もあります。

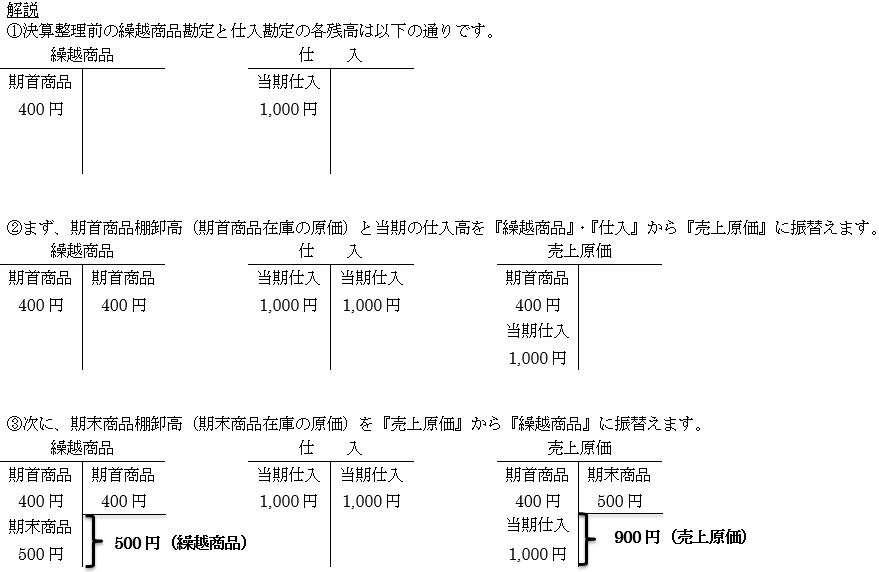

【例9—2】

決算において商品に関する決算整理手続きを行う。なお、期首商品棚卸高は400円、当期の仕入高は1,000円、期末商品棚卸高は500円であり、売上原価は『売上原価』勘定で算定する。

コメント