[ad#co-1]

4.費用の見越し

費用を見越計上する際には、費用を計上するとともに、『未払費用』※5(負債)を計上します。

※5:未払費用は、『未払保険料』や『未払家賃』など具体的な勘定名を使用することもあります。

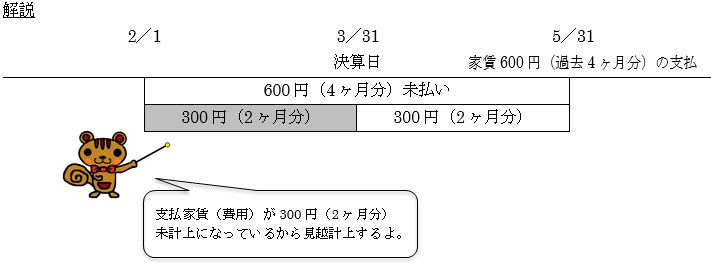

【例9—11】

決算(3月31日)において、支払家賃の見越計上を行った。なお、家賃は5月31日に600円(過去4ヶ月分)を支払う予定である。

5.収益の見越し

収益を見越計上する際には、収益を計上するとともに、『未収収益』※6(資産)を計上します。

※6:未収収益は、『未収家賃』や『未収利息』など具体的な勘定名を使用することもあります。

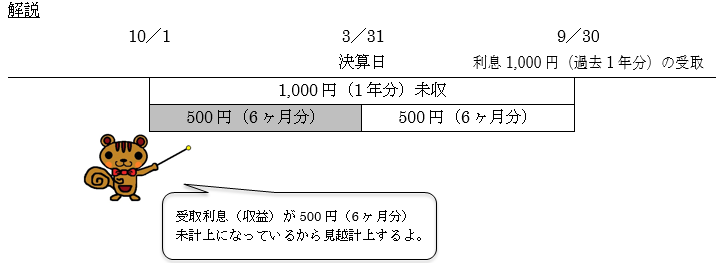

【例9—12】

決算(3月31日)において、受取利息の見越計上を行った。なお、利息は9月30日に1,000円(過去1年分)を受取る予定である。

6. 繰延べ・見越し後の処理

繰延べ・見越しの処理を行った場合、翌期首に再振替仕訳を行います。

なお、再振替仕訳とは、繰延べ・見越し時に行った仕訳の逆仕訳を行うことをいいます。

【例9—13】

【例9—12】を前提とし、翌期首(4/1)に再振替仕訳を行った。

コメント