約束手形の処理

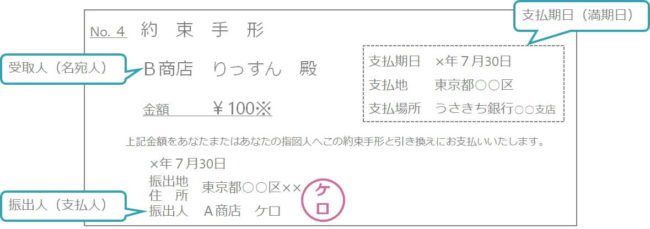

約束手形とは

約束手形とは、振出人が受取人に対して一定期日に支払うことを約束する証券です。

↓こういうやつ

振出人とは支払人ともいい、約束手形を振り出した人であり、手形代金を支払う人をいいます。

受取人とは名宛人ともいい、約束手形を受け取った人であり、手形代金を受け取る人をいいます。

約束手形を振り出したときの仕訳

約束手形を振り出すと、手形代金を支払う義務が生じます。

この義務は「支払手形」で処理します。

支払手形は負債なので、増えたら貸方、減ったら借方に記入します。

【取引例】

A商店はB商店から商品¥100を仕入れ、代金として約束手形を振り出して渡した。

⇒A商店(振出人)の仕訳

仕入 100/支払手形 100

支払手形を決済したときの仕訳

約束手形の支払期日に振出人の銀行口座から受取人の銀行口座にお金が支払われることを「決済」(けっさい)といいます。

支払手形を決済すると手形代金を支払う義務が消滅するので、支払手形の減少として処理します。

【取引例】

A商店が振出してB商店に渡した約束手形¥100の支払期日となり、当座預金口座で決済された。

⇒A商店(振出人)の仕訳

支払手形 100/当座預金 100

約束手形を受け取ったときの仕訳

約束手形を受け取ると、手形代金を受け取る権利が生じます。

この権利は「受取手形」で処理します。

受取手形は資産なので、増えたら借方、減ったら貸方に記入します。

【取引例】

B商店はA商店に商品¥100を売り上げ、代金としてA商店振出しの約束手形を受け取った。

⇒B商店(受取人)の仕訳

受取手形 100/売上 100

受取手形が決済されたときの仕訳

受取手形が決済されると手形代金を受け取る権利が消滅するので、受取手形の減少として処理します。

【取引例】

A商店が振出してB商店に渡した約束手形¥100の支払期日となり、当座預金口座で決済された。

⇒B商店(受取人)の仕訳

当座預金 100/受取手形 100

電子記録債権・電子記録債務

電子記録債権・電子記録債務とは

電子記録債権・電子記録債務とは、約束手形や売掛金・買掛金の問題点(紛失や事務処理の手間など)を克服した新しい金銭債権・債務で、電子債権記録機関の記録原簿に登録することによって発生します。

電子記録債権が発生したときの仕訳

電子記録債権は資産なので、増えたら借方、減ったら貸方に記入します。

【取引例】

得意先に対する売掛金¥100について、電子債権記録機関から取引銀行を通じて債権の発生記録の通知を受けた。

⇒電子記録債権 100/売掛金 100

電子記録債権の入金があったときの仕訳

電子記録債権の入金があったときは、電子記録債権を減らす処理をします。

【取引例】

電子記録債権¥100の支払期日が到来し、当座預金口座に振り込まれた。

⇒当座預金 100/電子記録債権 100

電子記録債務が発生したときの仕訳

電子記録債務は負債なので、増えたら貸方、減ったら借方に記入します。

【取引例】

仕入先に対する買掛金¥100について、取引銀行を通じて債務の発生記録を行った。

⇒買掛金 100/電子記録債務 100

電子記録債務の返済をしたときの仕訳

電子記録債務の返済をしたときは、電子記録債務を減らす処理をします。

【取引例】

電子記録債務¥100の支払期日が到来したため、当店の取引銀行の当座預金口座から仕入先の取引銀行の当座預金口座に払い込みを行った。

⇒電子記録債務 100/当座預金 100

コメント