[ad#co-1]

1.商品売上時

商品を売ることを「売上げる」といい、商品を売上げた場合『売上』(収益)を認識します。

【例3—6】

商品を100円で売上げ、代金は掛とした。

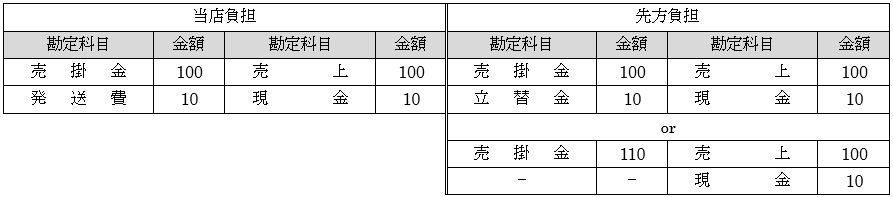

商品を売上げる際に、運送料や手数料などの費用がかかることがありますが、この費用のことを「販売諸掛り」といいます。

販売諸掛りは、当店(販売した側)と先方(購入した側)のいずれが負担するかによって処理が異なります。

販売諸掛りを当店が負担する場合『発送費』(費用)として処理します。これに対し、先方が負担すべき販売諸掛りを当店が立替払いした場合には、あとでお金を返してもらうことができる権利である『立替金』(資産)、または『売掛金』(資産)として処理します。

【例3—7】

商品を100円で売上げ、代金は掛とした。なお、販売にかかった運送料10円を現金で支払った。

2.商品返品時

商品を売上げた後に品違い等の理由で、商品が得意先から戻ってくることがあります。このことを「売上戻り(返品)」といいます。

売上戻りがあった場合には、商品売上時に認識した仕訳を取り消します。

【例3—8】

以前、100円で掛売上した商品に一部品違いがあったため、50円分が得意先より戻された。

3.代金値引時

売上げた商品に傷や汚れがあり、代金を一部まけることがあります。このことを「売上値引」といいます。

売上値引があった場合には、商品売上時に認識した仕訳を取り消します。

【例3—9】

以前、掛けで売上げた商品に一部汚れがあったため、5円の値引きを行った。

4.売掛金回収時

商品を掛売上した場合、その後代金を回収することになります。このことを「売掛金の回収」といいます。

売掛金の回収を行った場合、代金を受け取る権利が消滅するため『売掛金』(資産)を取り崩します。

【例3—10】

売掛金100円を得意先振出の小切手により回収した。

コメント