[ad#co-1]

1. 繰延べ・見越しとは

家賃、保険料、利息などは支出または収入に基づいて当期の費用または収益が計上されているため、期末の各勘定残高が必ずしも当期に属する金額となっているとは言えません。そこで決算において、費用・収益の繰延べ※1・見越し※2の処理を行うことによって、各勘定残高を正しく修正する必要があります。

※1:繰延べとは、当期の支出・収入に基づいた費用・収益勘定から、次期以降にかかる分を差し引くとともに、資産または負債として繰り越すことをいいます。

※2:見越しとは、当期においてまだ支出・収入がないため、費用・収益勘定に含まれていない項目で、次期以降に生じる支出・収入から当期に属する金額を費用・収益として計上するとともに、負債または資産として繰り越すことをいいます。

2.費用の繰延べ

費用を繰延計上する際には、費用を減額するとともに、『前払費用』※3(資産)を計上します。

※3:前払費用は、『前払保険料』や『前払家賃』など具体的な勘定名を使用することもあります。

【例9—9】

決算(3月31日)において、保険料の繰延べ処理を行った。なお、保険料は8月1日に1,200円(1年分)を支払っている。

3.収益の繰延べ

収益を繰延計上する際には、収益を減額するとともに、『前受収益』※4(負債)を計上します。

※4:前受収益は、『前受家賃』や『前受利息』など具体的な勘定名を使用することもあります。

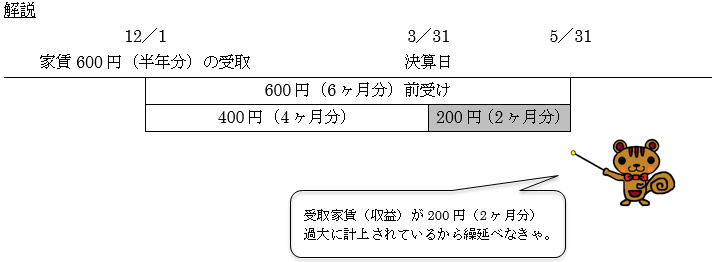

【例9—10】

決算(3月31日)において、家賃の前受分の繰延べ処理を行った。なお、家賃は12月1日に600円(6ヶ月分)を受取っている。

コメント