[ad#co-1]

固定資産売却時

固定資産の売却時の処理は、記帳方法として直接法・間接法のいずれを採用しているかで異なります。

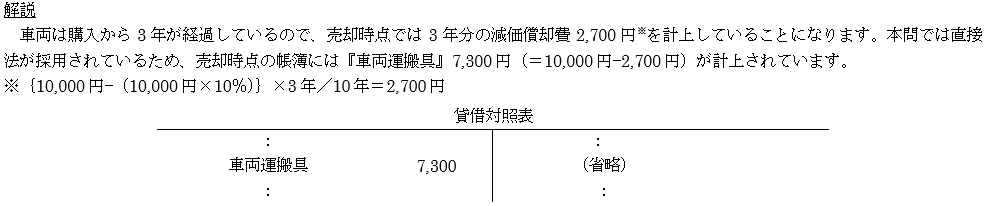

(1)直接法で記帳している場合

固定資産を売却した場合、固定資産がなくなるので、固定資産を帳簿から削除しなければなりません。

直接法の場合、減価償却を行った段階で、固定資産の取得原価が直接減額されているため、固定資産の帳簿価額を貸方に記入し、売却価額との差額を『固定資産売却損』または『固定資産売却益』として処理します。

【例7—4】

当期首において、購入より3年が経過した車両(取得原価10,000円、残存価額10%、耐用年数10年)を7,000円で売却し、代金は現金で受取った。なお、減価償却の記帳方法として直接法を採用している。

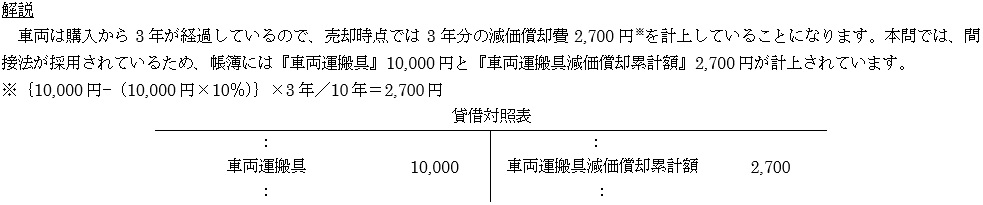

(2)間接法で記帳している場合

前述したように固定資産を売却した場合、固定資産がなくなるので、固定資産を帳簿から削除しなければなりません。

間接法の場合、固定資産の取得原価はそのまま計上されていますが、減価償却を行った段階で、減価償却費の額だけ『減価償却累計額』が計上されていますのでこれらを取り崩す処理を行います。そして、取り崩した金額の純額(これが帳簿価額となります)と売却金額の差額を『固定資産売却損』または『固定資産売却益』として処理します。

【例7—5】

当期首において、購入より3年が経過した車両(取得原価10,000円、残存価額10%、耐用年数10年)を7,000円で売却し、代金は現金で受取った。なお、減価償却の記帳方法として間接法を採用している。

コメント