[ad#co-1]

1.当座預金とは

「当座預金」とは、企業や個人事業主が業務上の支払いに利用する無利息の預金で、この当座預金口座を開設すると小切手※を利用することができるようになります。

※:小切手とは、振出人が自分の取引銀行に支払いを委託する証券で、小切手の受取人は銀行に持っていくことで小切手を現金に換金することができます。

2.当座預金の処理

当座預金は資産なので、増えたら借方、減ったら貸方に記入します。

当座預金口座に預金を預け入れると、当座預金(資産)が増加します。

【例2—7】

当座預金口座に現金1,000円を預け入れた。

当座預金は小切手を振り出すことにより減少します。

小切手による代金支払いの流れは以下の通りです。

このように、小切手を振り出すといずれ当座預金(資産)が減少することになるため、振り出した段階で『当座預金』(資産)を減少させる処理を行います。

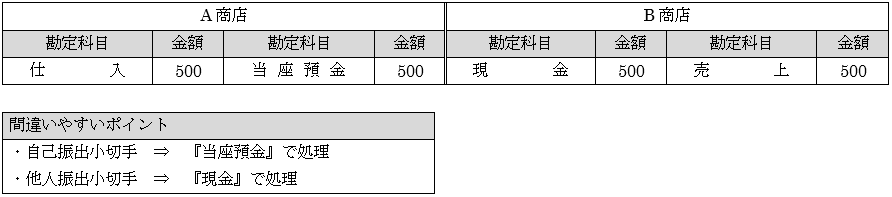

【例2—8】

A商店はB商店から商品500円を仕入れて、代金は小切手を振り出して支払った。

(A商店・借方の『仕入』、B商店・貸方の『売上』については第3章で解説します。)

コメント