[ad#co-1]

1.現金過不足判明時

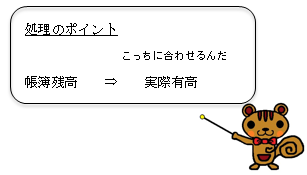

「現金過不足」とは、現金の帳簿残高と実際有高が一致しない状態です。

現金過不足が判明した場合には、現金の帳簿残高を実際有高へ修正します。修正するときには『現金』が増減することになりますが、このときの相手科目は『現金過不足』を使います。

【例2—3】

現金の帳簿残高は700円であるが、実際有高を確認したところ500円であった。

2.原因判明時

現金過不足を計上した後にその原因が判明した場合には、計上した『現金過不足』をその原因を示す勘定科目に振り替えます。

なお、「振り替える」とは、ある勘定科目から他の勘定科目に変更することであり、すでに計上している現金過不足を取り崩す、つまり現金過不足判明時の仕訳の逆側に記入し、相手科目には原因を示す勘定科目を記入します。

【例2—4】

以前、200円の現金不足を現金過不足として処理していたが、その原因が通信費(費用)の記入漏れであることが判明した。

3.決算時

現金過不足を計上した後に、その原因が不明のまま決算を迎えた場合には、計上した『現金過不足』を『雑損』(費用)または『雑益』(収益)に振り替えます。

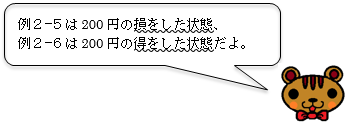

【例2—5】

決算において、現金過不足勘定が200円(借方残高)あったため適切に処理した。

【例2—6】

決算において、現金過不足勘定が200円(貸方残高)であったため適切に処理した。

コメント