[ad#co-1]

1.仕訳日計表とは

仕訳日計表とは、合計試算表の一種であり、1日に起票された伝票をまとめた表です。

2.仕訳日計表の作成と元帳への転記

本試験では、伝票の内容を読み取り、仕訳日計表の作成から元帳への転記という一連の流れを問う問題が出題されることがありますので、具体例を用いて流れをみていきましょう。なお、元帳については第11章で詳しく見ていきますので、ここでは大まかな流れをつかむようにしてください。

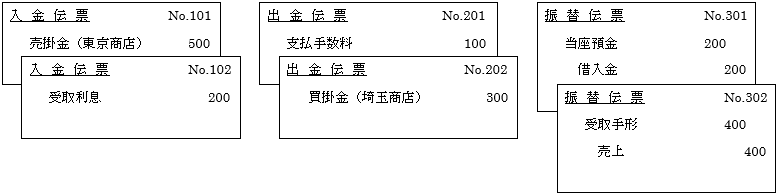

【例10—6】

4月1日の取引について作成された次の伝票にもとづき、仕訳日計表を作成するとともに、総勘定元帳(現金)および得意先元帳(東京商店)へ転記しなさい。

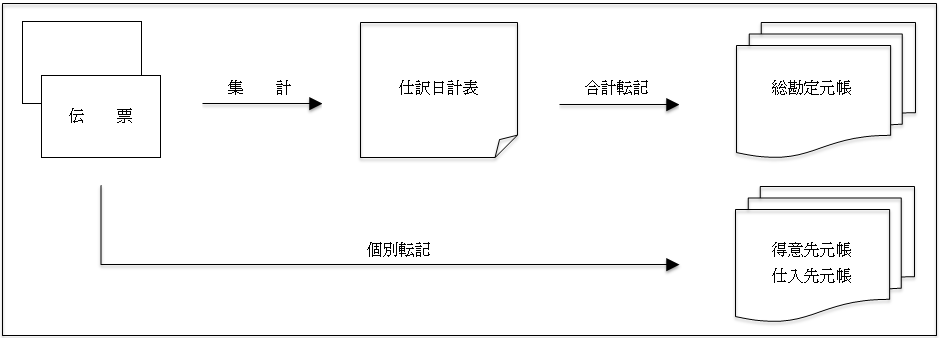

ポイントは、伝票、仕訳日計表、総勘定元帳、得意先元帳・仕入先元帳の関係を理解することです。

上図の流れを意識しつつ、解答手順を確認していきましょう。

◇手順① 伝票から仕訳をおこす

伝票の仕訳をすると次のようになります。

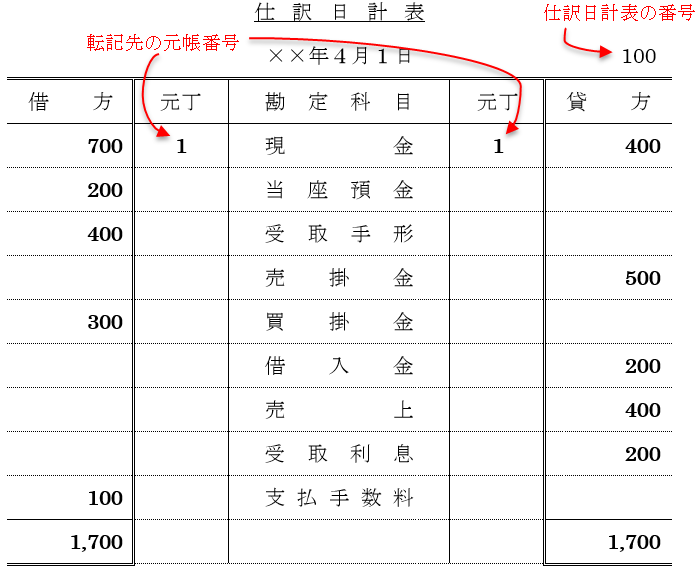

◇手順② 仕訳日計表に記入する

仕訳を集計して仕訳日計表に記入します。

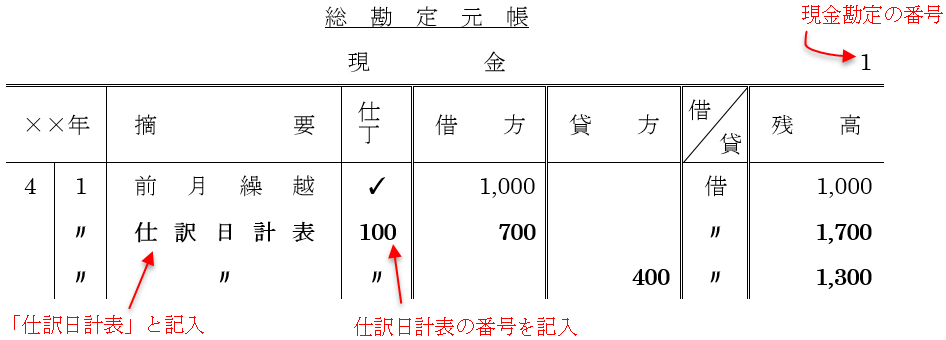

◇手順③ 総勘定元帳に転記する

仕訳日計表から総勘定元帳に転記します。ここでは、現金勘定への転記のみ示します。

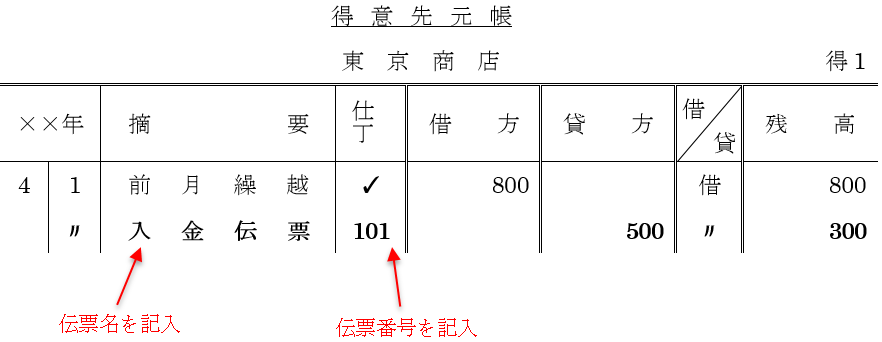

◇手順④ 得意先元帳(売掛金元帳)・仕入先元帳(買掛金元帳)に転記する

得意先または仕入先ごとに、伝票から得意先元帳または仕入先元帳に個別転記します。ここでは、得意先元帳への転記のみ示します。

コメント