第150回(11月18日実施)、日商簿記検定2級を受験されたみなさま、本当にお疲れ様でした!

いかがでしたでしょうか。

これまでの勉強の成果を発揮し、合格を確信されている方もいれば、思わぬミスをしてしまい途方にくれている方など、さまざまかと思います。

この記事で今回の試験を振り返っていただき、その後はしばらく試験のことは忘れてゆっくりされるのもよいのではないでしょうか。

それでは、第150回日商簿記検定2級の解答・解説をしていきましょう。

第150回 日商簿記2級の出題論点

今回の日商簿記2級の本試験で出題された問題は次のとおりです。

| 第1問 | 仕訳問題5問 ①役務収益・役務原価 ②固定資産の割賦購入 ③事業譲受 ④クレジット売掛金・消費税 ⑤株主資本の計数変動 |

| 第2問 | 固定資産の取得 |

| 第3問 | 貸借対照表 |

| 第4問 | 費目別計算 |

| 第5問 | 直接原価計算 |

オススメの解答順序と時間配分の目安

配点 | 解答順序 | 時間配分 | |

第1問 | 20点 | 3 | 15分 |

第2問 | 20点 | 5 | 40分 |

第3問 | 20点 | 4 | 35分 |

第4問 | 20点 | 1 | 20分 |

第5問 | 20点 | 2 | 15分 |

見直し | ― | 6 | 5分 |

合計 | 100点 | ― | 120分 |

難易度の高い試験でした。

比較的簡単だった工業簿記(第4・5問)をなるべく短い時間で片付けて、商業簿記(第1・2・3問に時間をかけたいところです。

商業簿記はボリュームが多く、特に第1問の仕訳問題は難易度が高かったため、ここから手を付けてつまづいてしまった方もいるのではないでしょうか。

第3・4・5問でしっかりと得点を拾えたかどうかが合否に大きく影響を与えそうです。

第1問 仕訳問題(配点20点)

難易度の高い問題でした。

第1問に関しては3問正解できれば及第点でしょう。

【解答】

問1 役務収益・役務原価

(借)売掛金 300,000

(貸)役務収益 300,000

(借)役務原価 220,000

(貸)仕掛品 150,000

(貸)買掛金 70,000

問2 固定資産の割賦購入

(借)機械装置 2,000,000

(借)構築物 400,000

(借)長期前払費用 240,000

(貸)営業外支払手形 2,640,000

問3 事業譲受

(借)商品 800,000

(借)建物 1,800,000

(借)備品 600,000

(借)のれん 1,300,000

(貸)普通預金 4,500,000

問4 クレジット売掛金・消費税

(借)現金 54,000

(借)クレジット売掛金 206,000

(借)支払手数料 10,000

(貸)売上 250,000

(貸)仮受消費税 20,000

問5 株主資本の係数の変動

(借)資本準備金 3,000,000

(貸)その他資本剰余金 3,000,000

(借)利益準備金 2,500,000

(貸)繰越利益剰余金 2,500,000

第2問 固定資産の取得(配点20点)

ボリュームが多く、問2・問3は2018年から試験範囲に追加された論点であり、難易度の高い問題でした。

問1では、問題文の「減価償却に係る記帳は直接法による」という指示に気づけたかがポイントです。第2問では問1でしっかり得点を稼ぐ必要があるため、ボリュームの多さに惑わされず部分点が稼げたかどうかが本問での合否の分かれ目になるかと思います。

【解答】

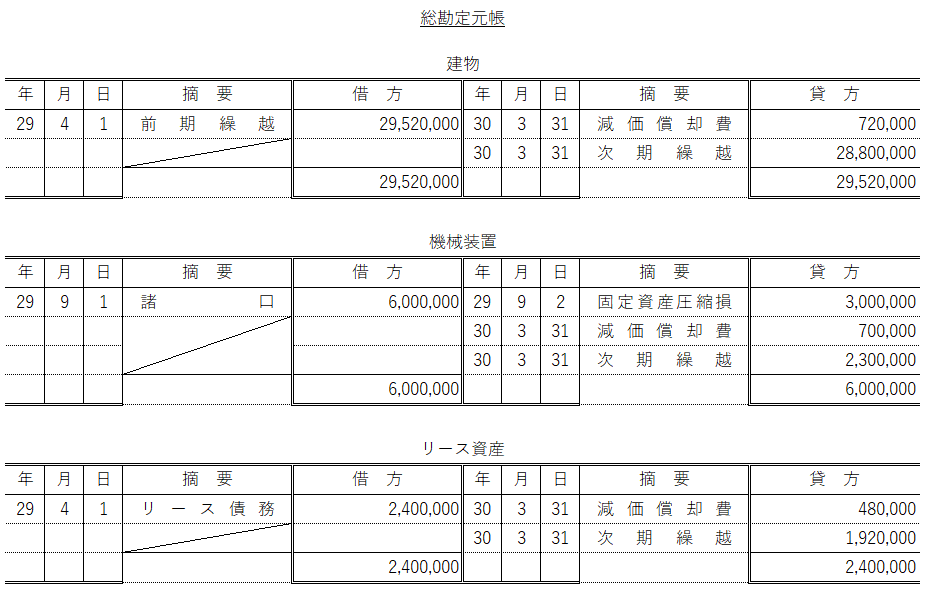

問1

問2

(借)繰延税金資産 78,750

(貸)法人税等調整額 78,750

問3

(1)未実現損益の消去

(借)固定資産売却益 5,000,000

(貸)土地 5,000,000

(借)非支配株主持分 1,250,000

(貸)非支配株主に帰属する当期純利益 1,250,000

(2)債権債務の相殺消去

(借)未払金 7,000,000

(貸)未収入金 7,000,000

第3問 貸借対照表(配点20点)

貸借対照表を作成する基本的な問題でした。

第1問と第2問が難易度の高い問題だったため、合格のためには第3問で20点満点が欲しいところです。

なお、繰越利益剰余金はすべての損益項目を集計する必要があるため、貸借対照表の貸借差額で算出するのがおススメです。

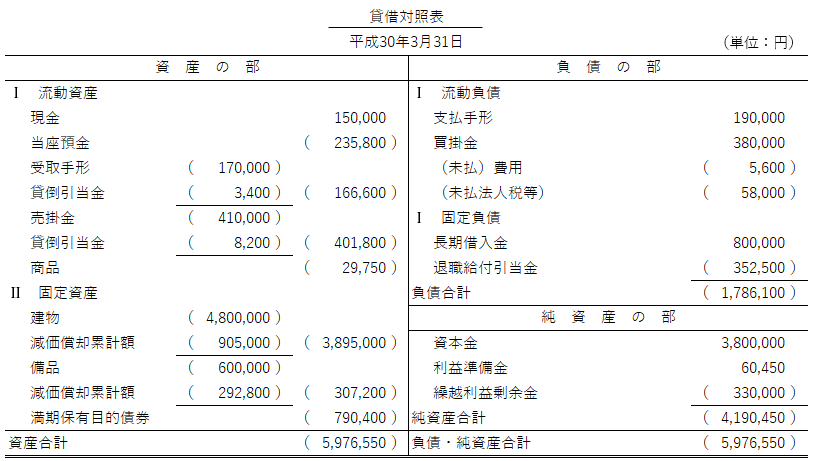

【解答】

第4問 費目別計算(配点20点)

基本的な問題でした。第4問も20点満点を目指して欲しい問題です。

勘定の流れをきちんと理解できている方は、しっかり回答できたかと思います。

【解答】

(1) (借)材料 2,200,000

(貸)買掛金 2,000,000

(貸)材料副費 200,000

(2) (借)仕掛品 1,620,000

(借)製造間接費 80,000

(貸)材料 1,700,000

(3) (借)仕掛品 1,036,000

(借)製造間接費 386,000

(貸)賃金・給料 1,422,000

(4) (借)賃率差異 48,000

(貸)賃金・給料 48,000

(5) (借)仕掛品 1,110,000

(貸)製造間接費 1,110,000

第5問 直接原価計算(配点20点)

問1~問4は基本問題だったため、テキストレベルの問題をしっかり押さえている方であれば簡単に得点ができたかと思います。

【解答】

問1 37%

問2 3,000,000円

問3 4,000,000円

問4 貢献利益 2,362,500円

営業利益 472,500円

問5 2.4%

予想合格率と総評

合格率は25%前後と予想します。

第3問~第5問は十分得点可能な問題でしたが、第1問・第2問は新規論点も含まれており難易度が高い問題でした。

全体として非常に厳しい試験だったといえます。

最速簿記は予備校品質の講座をリーズナブルに提供!

日商簿記検定の受験対策オンラインスクール『最速簿記』では、大手予備校で講師経験のある現役の公認会計士が予備校品質の講座をリーズナブルに提供しています。

| 簿記3級講座 | 3,980円(税込) |

| 簿記2級講座 | 9,980円(税込) |

コメント