[ad#co-1]

減価償却計上時

(1)減価償却とは

建物や備品など、土地以外の固定資産は使用すれば劣化などにより価値が低下(「減価」)するため、「減価償却」という手続きが必要となります。

減価償却は、この減少した価値部分を当期の収益と対応させるために費用に計上する手続きであり、具体的には、資産に計上されている固定資産の帳簿価額の一部を『減価償却費』(費用)として処理します。

(2)減価償却の計算方法

減価償却費の計算にはいくつかの方法がありますが、3級では「定額法」を学習します。

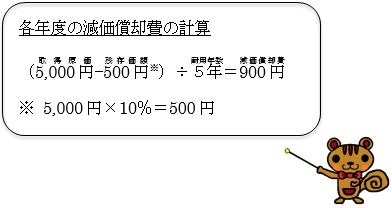

定額法とは、固定資産の価値の減少が毎期一定と考え、減価償却費を計算する方法です。具体的には、取得原価から残存価額※1を控除した要償却額を耐用年数※2で除して計算します。なお、期中に取得した場合には月割計算を行います。

※1:残存価額とは、耐用年数経過時の固定資産の処分価値(残存する価値)のことです。

※2:耐用年数とは、固定資産を利用することができる年数のことです。

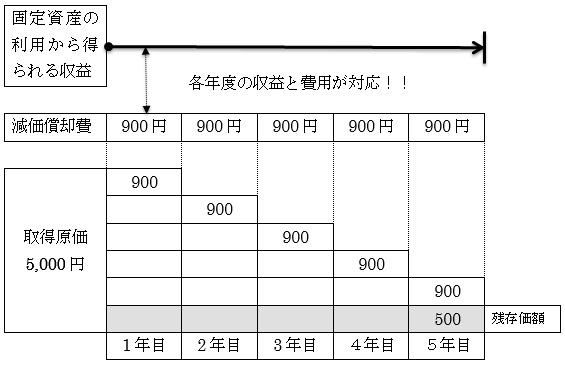

例えば、取得原価5,000円、残存価額10%、耐用年数5年の備品を期首に購入した場合、各年の減価償却費は以下のように計算されます。このように各年度に減価償却費(費用)を計上することで、固定資産の利用から得られる各年度の収益と適切に対応づけることができます。

(3)減価償却の記帳方法

減価償却の記帳方法(仕訳の方法)には、「直接法」と「間接法」の2つがあります。

①直接法

直接法は、借方に『減価償却費』(費用)を計上するとともに、同額だけ固定資産の帳簿価額を減額、すなわち貸方にその固定資産の勘定科目(例えば倉庫なら『建物』勘定)を記入する方法です。

【例7—2】

決算において、建物にかかる減価償却費500円を計上した。なお、直接法により記帳すること。

②間接法

間接法は、借方に『減価償却費』(費用)を計上するとともに、同額だけ貸方に『減価償却累計額』を計上する方法です。

なお、減価償却累計額は、建物であれば『建物減価償却累計額』、備品であれば『備品減価償却累計額』とすることもあります。

【例7—3】

決算において、建物にかかる減価償却費500円を計上した。なお、間接法により記帳すること。

コメント