[ad#co-1]

1.貸付時・借入時

取引先とお金の貸し借りを行った場合、貸付側では、あとでお金を返してもらえる権利が生じるため『貸付金』(資産)として処理します。これに対し、借入側では、あとでお金を返す義務が生じるため『借入金』(負債)として処理します。

【例5—1】

鹿児島商店は、三重商店に対して現金500円を貸し付けた。

2.利息受取時・支払時

お金を貸した場合には利息が発生し、貸付側が利息を受取った場合には『受取利息』(収益)として処理します。これに対し、借入側が利息を支払った場合には『支払利息』(費用)として処理します。

なお、利息は貸付・借入金額(元本)に年利率を乗じて1年分を計算し、必要に応じて月割り計算を行います。

【例5—2】

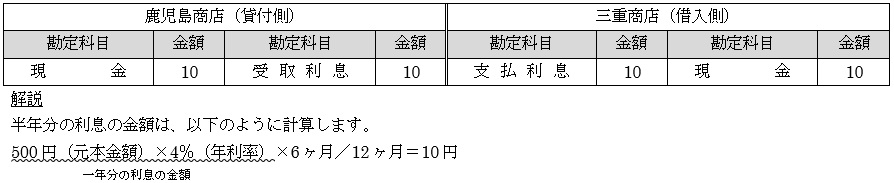

鹿児島商店は、三重商店から貸付金500円に対する半年分の利息を現金で受取った。なお、年利率は4%である。

3.回収時・返済時

お金の貸し借りを清算した場合には、回収側では『貸付金』(資産)を取り崩す処理を行い、返済側では『借入金』(負債)を取り崩す処理を行います。

【例5—3】

鹿児島商店は、三重商店から貸付金500円を現金で回収した。

コメント