[ad#co-1]

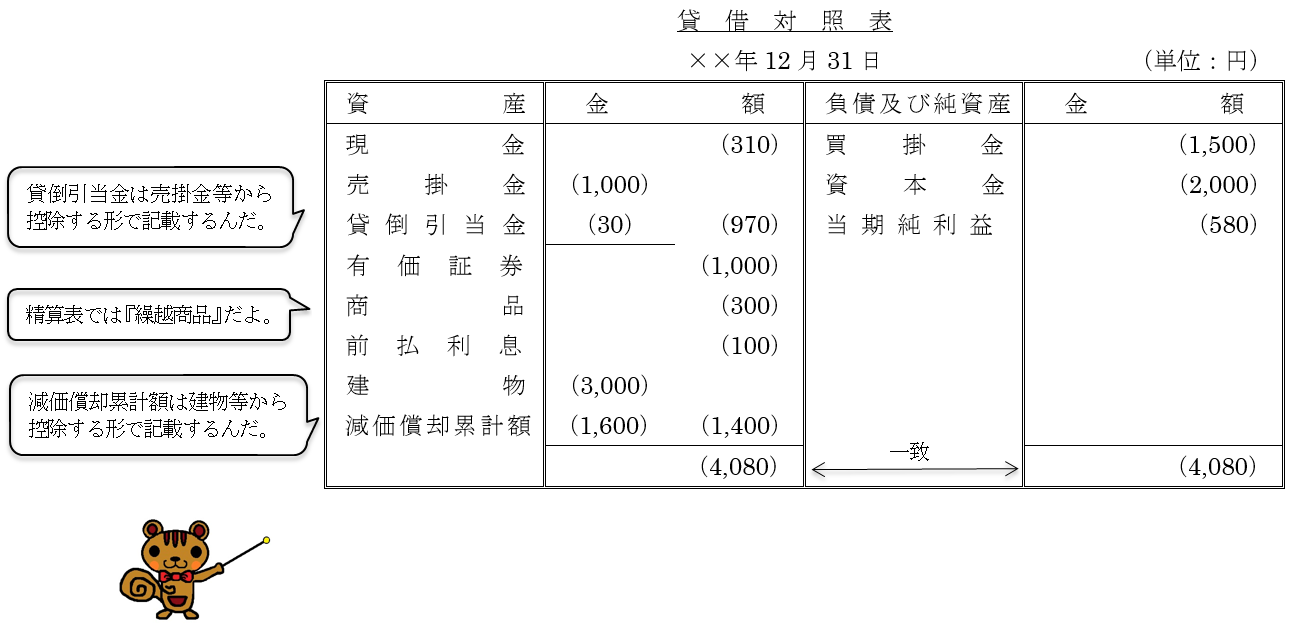

第1節 貸借対照表

貸借対照表は、決算日におけるお店の財政状態を明らかにするための表で、資産・負債・純資産が記載されます。なお、精算表の表示科目と異なる部分があるため注意して下さい。

第2節 損益計算書

損益計算書は、会計期間におけるお店の経営成績を明らかにするための表で、収益・費用・利益(または「損失」)が記載されます。

第3節 帳簿の締切り

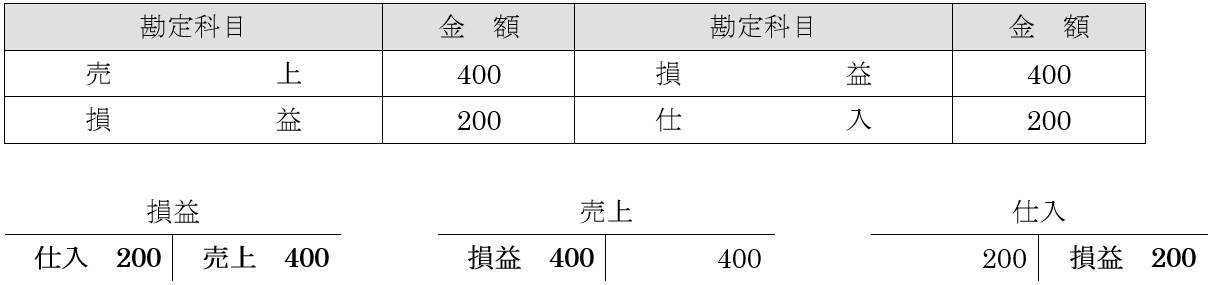

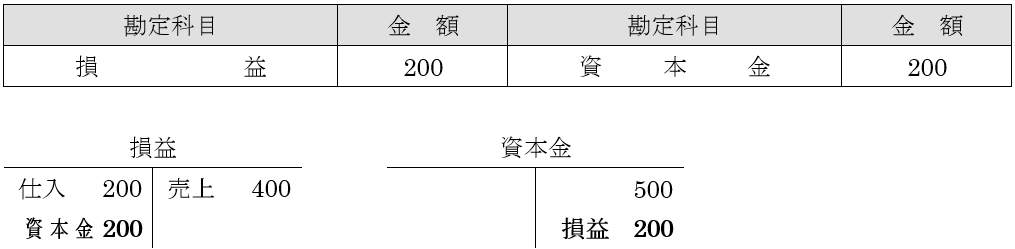

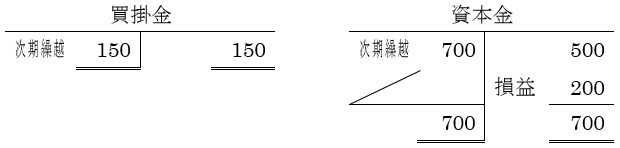

決算の最後は帳簿を締切ります。帳簿の締切りの流れは以下の通りです。

この流れを具体例で説明します。

①収益・費用の各勘定を損益勘定に振替える

②損益勘定を資本金勘定に振替える

③収益・費用・損益勘定を締切る(二重線を引く)

④資産・負債・純資産の各勘定を締切る(残高を次期に繰り越す+二重線を引く)

コメント