[ad#co-1]

1.試算表とは

日々の取引は仕訳帳(または伝票)に記入し、総勘定元帳に転記しますが、決算の前に、この転記が正しく行われているかをチェックする目的で試算表という一覧表を作成します。

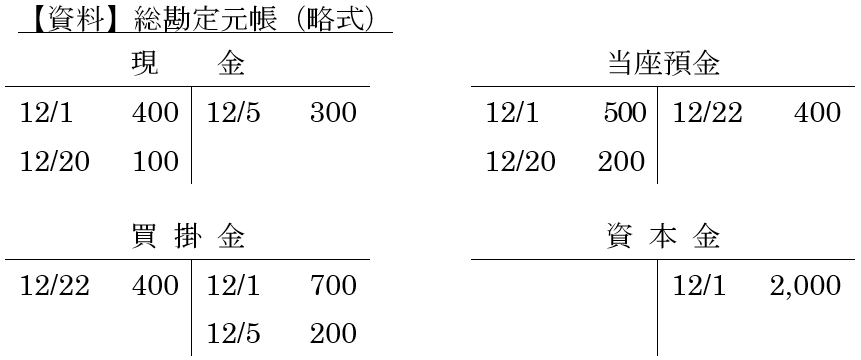

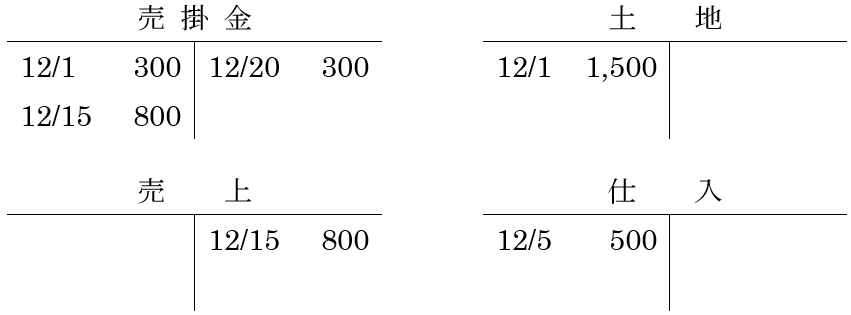

この試算表には、「合計試算表」、「残高試算表」、「合計残高試算表」の3つの種類がありますので、次の資料を元にそれぞれ説明していきます。

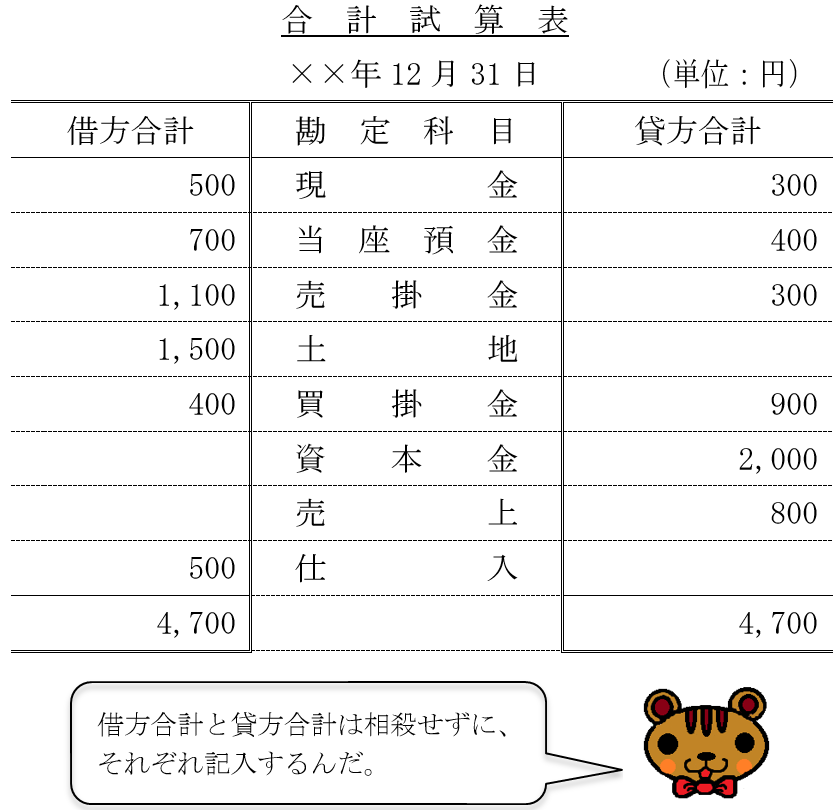

2.合計試算表

合計試算表は、各勘定の借方合計及び貸方合計をそれぞれ記入します。

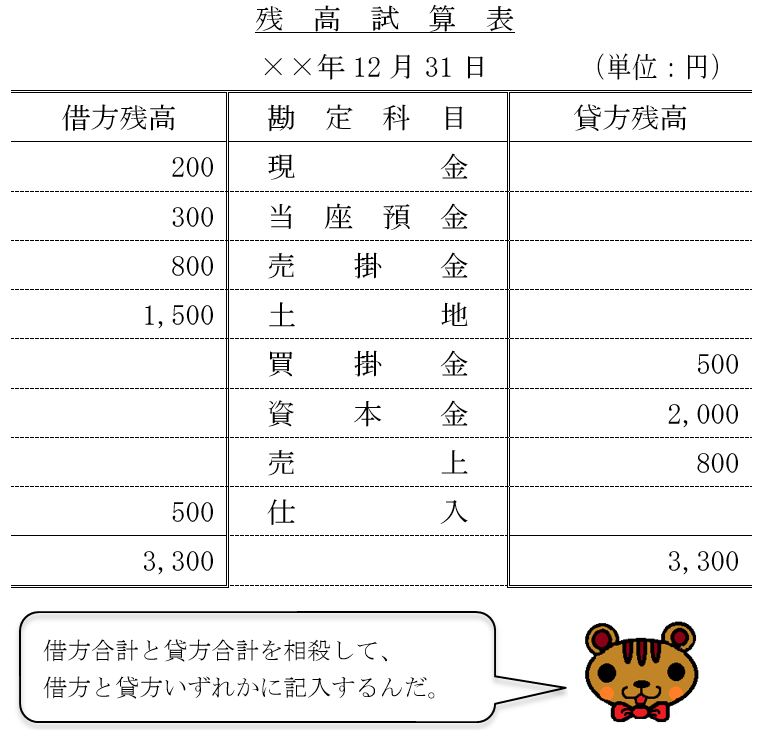

3.残高試算表

残高試算表は、各勘定の残高(借方合計と貸方合計の差額)を記入します。

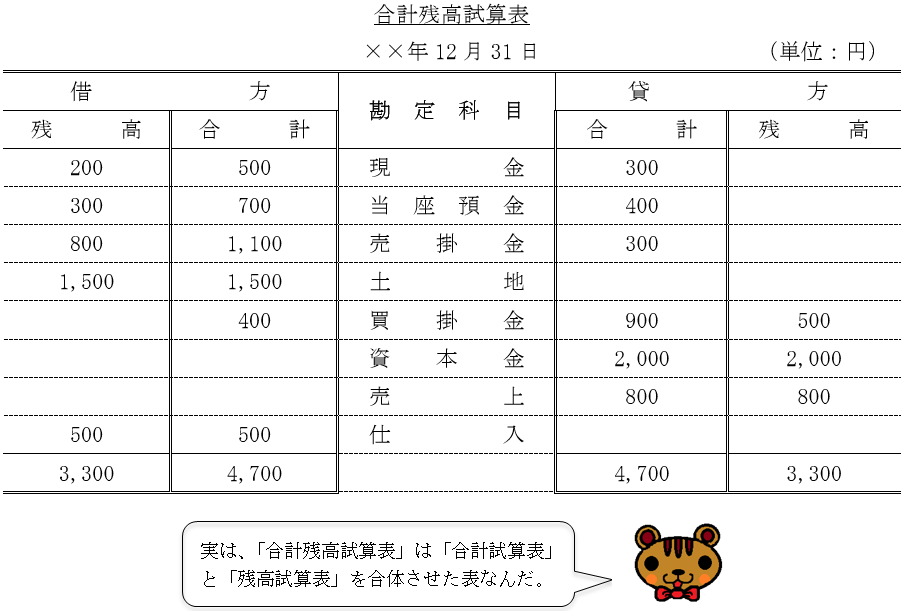

4.合計残高試算表

合計残高試算表は、各勘定の借方合計及び貸方合計と残高(借方合計と貸方合計の差額)を記入します。

コメント