| 学習内容 |

|

簿記の必要性

簿記とは

簿記とは、お店や会社の活動を一定のルールに従って帳簿に記録・計算する手続きのことをいいます。

帳簿とは取引を記録するノートのことです。

「帳簿に記録」だから「簿記」なんですね!

財政状態や経営成績を明らかにするために簿記が必要となります。

財政状態とは、お店や会社に現金や借金などがいくらあるのかという財産の状況のことです。

経営成績とは、お店や会社がいくら使っていくらもうけたか(または損したか)という利益(または損失)の状況のことをいいます。

貸借対照表と損益計算書

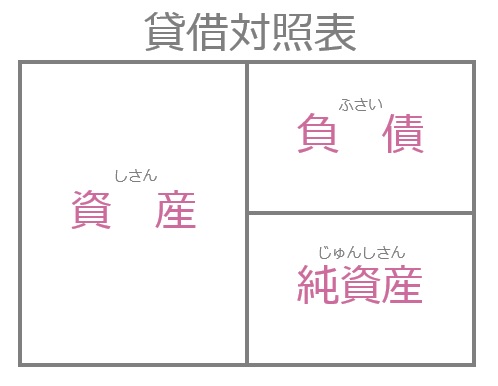

貸借対照表(たいしゃくたいしょうひょう)とは、お店や会社の財政状態を明らかにする表で、「BS(ビーエス)」とも呼ばれます。

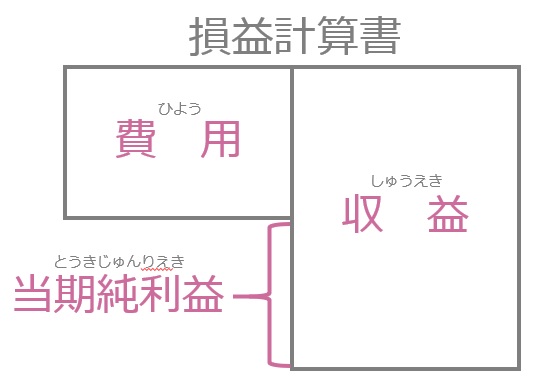

損益計算書(そんえきけいさんしょ)とは、お店や経営成績を明らかにする表で、「PL(ピーエル)」とも呼ばれます。

貸借対照表や損益計算書などの書類を「財務諸表」(ざいむしょひょう)といいます。

貸借対照表

貸借対照表は、決算日における財政状態を明らかにする表です。

決算日とは一定時点の締め日のことをいい、通常は年1回、12月31日や3月31日に設定されます。

貸借対照表は、資産・負債・純資産(資本)で構成されています。

資産は貸借対照表の左側に記載され、現金や建物などのプラスの財産を表します。

イメージとしては、「あると嬉しいもの」です。

負債は貸借対照表の右側に記載され、借入金(借りているお金)などのマイナスの財産を表します。

イメージとしては、「あると悲しいもの」です。

純資産(資本)は貸借対照表の右側に記載され、資産と負債の差額である正味の財産を表します。

貸借対照表の左側と右側の合計金額は必ず一致します。

貸借対照表の3つの要素である資産・負債・純資産(資本)には次のような関係があります。

①貸借対照表等式

資産=負債+純資産(資本)

②資本等式

純資産(資本)=資産-負債

損益計算書

損益計算書は一会計期間における経営成績を明らかにする表です。

一会計期間とは、期首(きしゅ。会計期間の開始日)から期末(きまつ。会計期間の終了日)までの期間のことで、通常1年間です。

また、期首から期末までの間を期中(きちゅう)といいます。

損益計算書は、収益と費用で構成されています。

収益は損益計算書の右側に記載され、売上などのお店の活動の成果を表します。

費用は損益計算書の左側に記載され、仕入や給料などの成果を得るための犠牲を表します。

収益と費用の差額でもうけを表す当期純利益が計算されます。なお、収益よりも費用が大きい場合は当期純損失となります。

収益-費用=当期純利益(または当期純損失)

貸借対照表と損益計算書の関係

貸借対照表は、期末純資産と期首純資産の差額で当期純利益を計算します(財産法)。

⇒期末純資産-期首純資産=当期純利益

損益計算書は、収益と費用の差額で当期純利益を計算します(損益法)。

⇒収益-費用=当期純利益

仕訳

簿記上の取引とは

お店や会社はさまざまな取引をしていますが、簿記上の取引になるケースと簿記上の取引とはならないケースがあります。

簿記上の取引は、資産・負債・純資産が増えたり減ったりする取引をいいます。

◆簿記上の取引となる例

商品の販売

⇒資産(現金など)が増加

◆簿記上の取引とはならない例

建物を借りる契約

⇒資産・負債・純資産に増減なし

上記のほかにも、お店の建物が火災で焼失してしまった場合、建物という資産が減るため簿記上の取引となります。

仕訳とは

仕訳(しわけ)とは、お店や会社が行う日々の取引を勘定科目(かんじょうかもく)と金額で記録する手段をいいます。

勘定科目とは、簿記で使う簡単な用語のことです。

仕訳の左側を借方(かりかた)、右側を貸方(かしかた)といいます。

ちなみに、「借方」や「貸方」という言葉自体に意味はありません。

例えば、「倉庫を購入し、代金100円は現金で支払った。」という取引を仕訳すると次のようになります。

※倉庫は「建物」という勘定科目を使います。

なお、仕訳は納品書や領収書など、取引の事実を裏付ける資料(証ひょう)にもとづいて行われます。

仕訳のルール

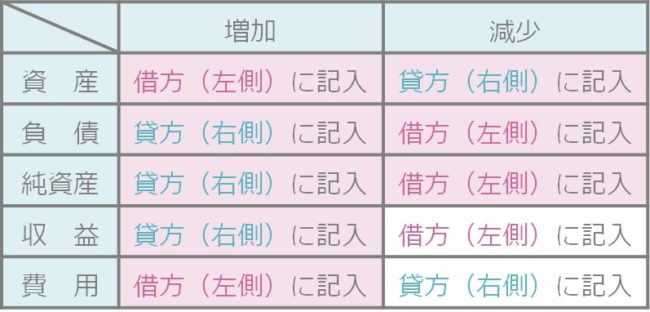

勘定科目は、資産・負債・純資産・収益・費用の5つの要素に分類されます。

それぞれ増えたら貸借対照表または損益計算書と同じ側に、減ったら逆側に記入します。

まとめると次の表のようになります。

なお、簿記上の取引のほとんどは、上の表で赤く塗られた8つの要素(資産・負債・純資産の増加と減少、収益の発生、費用の発生)で成り立っており、これを取引の8要素といいます。

また、仕訳の借方(左側)の合計金額と貸方(右側)の合計金額は必ず一致します。

これを貸借平均の原理(たいしゃくへいきんのげんり)といいます。

仕訳のルールを確認したところで、もう一度さきほどの例を見てみましょう。

例「倉庫を購入し、代金100円は現金で支払った。」

仕訳の借方(左側)は、「建物(倉庫)が増えた」という事実を表しています。

建物は資産に分類される勘定科目であり、貸借対照表の借方の要素です。

よって、資産が増えたので貸借対照表と同じ側、すなわち借方に記入されます。

一方、仕訳の貸方(右側)は、「現金が減った」という事実を表しています。

現金は資産に分類される勘定科目であり、貸借対照表の借方の要素です。

よって、資産が減ったので貸借対照表と逆側、すなわち貸方に記入されます。

簿記は、仕訳が命といっても過言ではありません。

そして仕訳を間違いなく行うためには、上記で確認した仕訳のルールをマスターする必要があります。

それぞれの勘定科目が資産・負債・純資産・収益・費用のどれに分類されるのかをしっかりとおさえましょう!

簿記初級で使用される勘定科目の一覧表をテキストに収録しています。ぜひご活用ください。

※簿記初級のテキストを無料で提供する予定です。公開までいましばらくお待ちください。

コメント