| 学習内容 |

|

財務諸表の作成

損益計算書や貸借対照表を、まとめて財務諸表といいます。

精算表を作成したら、財務諸表を作成します。

この財務諸表を作成するために、1年間を通して日々、仕訳や転記をしているわけです。

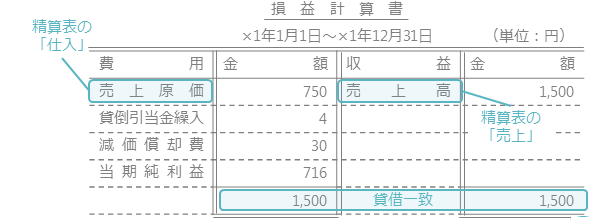

損益計算書は、一会計期間の収益と費用をまとめ、その差額で当期純利益または当期純損失を計算する表です。

お店が1年間でどれだけ儲けたのか、または損したのか、という経営成績を表します。

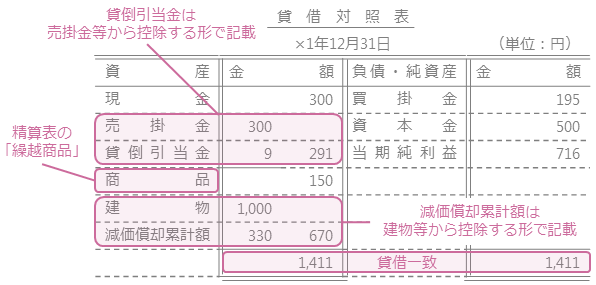

また、貸借対照表は、決算日における資産・負債・純資産の状況をまとめた表です。

お店にどれだけの資産や負債があるのか、という財政状態を表します。

損益計算書の作成

まずは損益計算書から確認します。

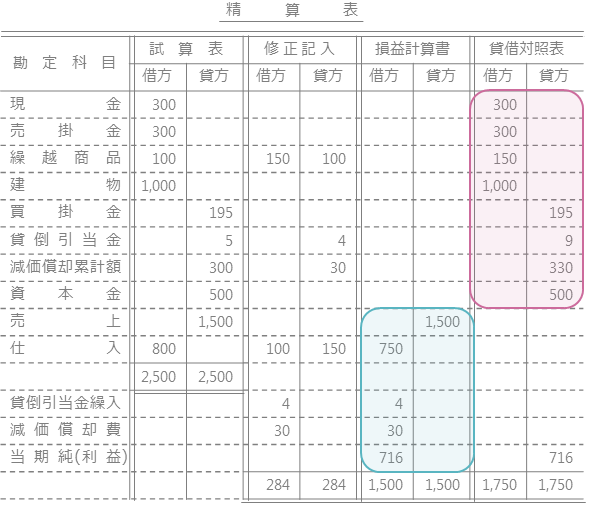

精算表の損益計算書欄の金額を、損益計算書の各欄に記入します。

その際、精算表の仕入は、売上原価と記入します。

また、精算表の売上は、売上高と記入します。

そして、借方合計と貸方合計は必ず一致します。

貸借対照表の作成

次に、貸借対照表を確認します。

精算表の貸借対照表欄の金額を、貸借対照表の各欄に記入します。

その際、貸倒引当金は売掛金や受取手形から控除する形で記入します。

また、精算表の繰越商品は、商品と記入します。

減価償却累計額は、建物や備品などから控除する形で記入します。

そして、借方合計と貸方合計は必ず一致します。

コメント